Wöchentlicher Ausblick

Was ist diese Woche passiert?

- Die Federal Reserve ernannte 11 Präsidenten der Reserve Bank zu neuen Fünfjahresperioden unter politischem Druck von Präsident Trump für schnellere Zinssenkungen.

- Die Fed senkte die Zinsen um 25 Basispunkte auf einen Bereich von 3,5 % bis 3,75 %, mit einer ungewöhnlich geteilten 9–3-Stimmenverteilung.

- Vorsitzender Jerome Powell sagte, die Schaffung von Arbeitsplätzen in den USA könne um bis zu 60.000 Arbeitsplätze pro Monat überschätzt werden, was darauf hindeutet, dass die Wirtschaft seit April 20.000 Arbeitsplätze pro Monat verlieren könnte.

- Die US-Wirtschaftsindikatoren deuten auf eine langsamere Dynamik vor 2026 hin, da das Vertrauen bei Verbrauchern und Unternehmen nachlässt.

- Das US-Verbraucherbewusstsein im Dezember liegt weiterhin nahe an historischen Tiefstständen. Haushalte erwarten eine Inflation von 4,1 % im nächsten Jahr, nach 4,5 % im November, aber die Feiertagsausgaben bleiben solide.

- Die Gehaltsabrechnungen privater US-Unternehmen stiegen bis zum 22. November durchschnittlich um 4.750 Arbeitsplätze pro Woche, aber der Monatsbericht von ADP zeigt einen Arbeitsplatzverlust von 32.000 im November.

- Die Arbeitslosenquote stieg im September in den USA auf 4,4 %, obwohl Arbeitgeber 119.000 Arbeitsplätze schufen.

- Die Entlassungsrate in den USA stieg im Oktober von 1,1 % im August auf 1,2 %, während die offenen Stellen innerhalb von zwei Monaten um mehr als 400.000 zunahmen.

- Die Kündigungsrate in den USA fiel auf 1,8 %, was auf ein geringeres Arbeitsvertrauen hinweist.

- Die anfänglichen Arbeitslosenanträge stiegen in den USA auf 236.000, gegenüber 192.000.

- Das Bureau of Labor Statistics wird die Veröffentlichung seines verzögerten Erzeugerpreisberichts überspringen und ihn in die verschobene November-Veröffentlichung am 14. Januar aufnehmen.

- Das US-Handelsdefizit sank im September auf 52,8 Milliarden US-Dollar, ein Fünfjahrestief, gestützt durch stärkere Exporte von Gold und Konsumgütern.

- Die US-Exporte stiegen auf 289,3 Milliarden US-Dollar, während die Importe auf 342,1 Milliarden US-Dollar stiegen.

- Kanada verzeichnete im September dank der Erholung der Exporte und der gemäßigten Inlandsnachfrage seinen ersten Handelsüberschuss seit acht Monaten.

- Die Bank of Canada hielt ihren Leitzins bei 2,25 %, wobei sie trotz Anzeichen einer besseren wirtschaftlichen Entwicklung ihre Aussicht auf moderates Wachstum beibehielt.

- Mexiko genehmigte Zölle von bis zu 50 % auf Importe aus China und anderen asiatischen Ländern ohne Handelsabkommen und richtete sich auf Stahl und Autos.

- China kritisierte Mexikos Schritt als "einseitig und protektionistisch", doch die Entscheidung steht im Einklang mit den US-Prioritäten und Mexikos Bestreben, die heimische Industrie vor der USMCA-Überprüfung zu stärken.

- Die Bank of Mexico senkte ihre Prognose für das BIP-Wachstum 2025 auf 0,3 % von 0,6 % nach einer Schrumpfung im dritten Quartal.

- Die brasilianische Zentralbank behielt ihren Leitzins zum vierten Treffen in Folge bei 15 % und verwies auf anhaltende Inflationsrisiken.

- Christine Lagarde signalisierte, dass die EZB bei der nächsten Woche ihre Wachstumsprognosen für die Eurozone anheben könnte.

- Die im jüngsten Haushalt eingeführten britischen Haushaltsmaßnahmen könnten die Inflation ab dem zweiten Quartal 2026 um 0,4–0,5 Prozentpunkte senken.

- Der stellvertretende Gouverneur der Bank of England bevorzugt einen schrittweisen Ansatz bei den Zinssenkungen, da die Inflation mit 3,6 % hoch bleibt.

- Der britische Wohnungsmarkt bleibt nach dem Budget schwach, mit schwacher Käufernachfrage, niedrigen Verkaufszahlen und zurückhaltenden Neuanzeigen im Winter zu erwarten.

- Die deutschen Exporte stiegen im Oktober um 0,1 % und übertroffen damit die Erwartungen, gestützt durch die EU-Nachfrage. Die Exporte in die USA sanken im Oktober aufgrund der neuen 15%-Zollobergrenze um 7,8 %.

- Deutschlands Handelsüberschuss erreichte 16,9 Milliarden Euro, unterstützt durch einen Rückgang der Importe um 1,2 %.

- Die Schweizer Zentralbank hielt die Zinsen bei 0 %, was darauf hindeutet, dass sie bereit ist, bei anhaltender Deflation unter null zu fallen.

- Der globale Handel wird in diesem Jahr voraussichtlich 35 Billionen US-Dollar erreichen, was einem Anstieg von 7 % gegenüber 2024 trotz Zöllen entspricht.

- Rund 72 % des weltweiten Warenhandels finden weiterhin unter den Bedingungen der meistbegünstigten Nation statt, was die Auswirkungen des jüngsten Protektionismus begrenzt.

- Chinas globaler Handelsüberschuss erreichte in den ersten elf Monaten des Jahres 2025 einen Rekord von 1 Billion US-Dollar.

- Die japanische Zentralbank signalisierte, dass die Inflation wahrscheinlich nicht gefährlich zunimmt, was einen allmählichen Weg für zukünftige Zinserhöhungen unterstützt.

- Die Reserve Bank of Australia hielt ihren Leitzins bei 3,60 %, wo er seit August liegt, wobei einige Marktteilnehmer eine mögliche Erhöhung im nächsten Jahr erwarten.

- Die Inflationsrisiken in Australien bleiben nach oben geneigt, da die private Nachfrage steigt und die Kapazitätsauslastung ein 18-Monats-Hoch erreicht.

- Die Philippinen senkten ihren Leitzins um 25 Basispunkte auf 4,50 %, die fünfte Senkung in Folge und beträgt insgesamt 200 Basispunkte seit August 2024.

- Die Türkei senkte ihren Leitzins von 39,5 % auf 38 %, trotz anhaltender Inflationsrisiken.

- China wurde vom IWF gewarnt, dass sein auf Fertigung fokussiertes Wachstumsmodell die globalen Handelsspannungen erhöht.

- Der IWF erwartet, dass das BIP-Wachstum Chinas im Jahr 2026 auf 4,5 % verlangsamt wird, von etwa 5 % in diesem Jahr.

Die Marktbeweger dieser Woche

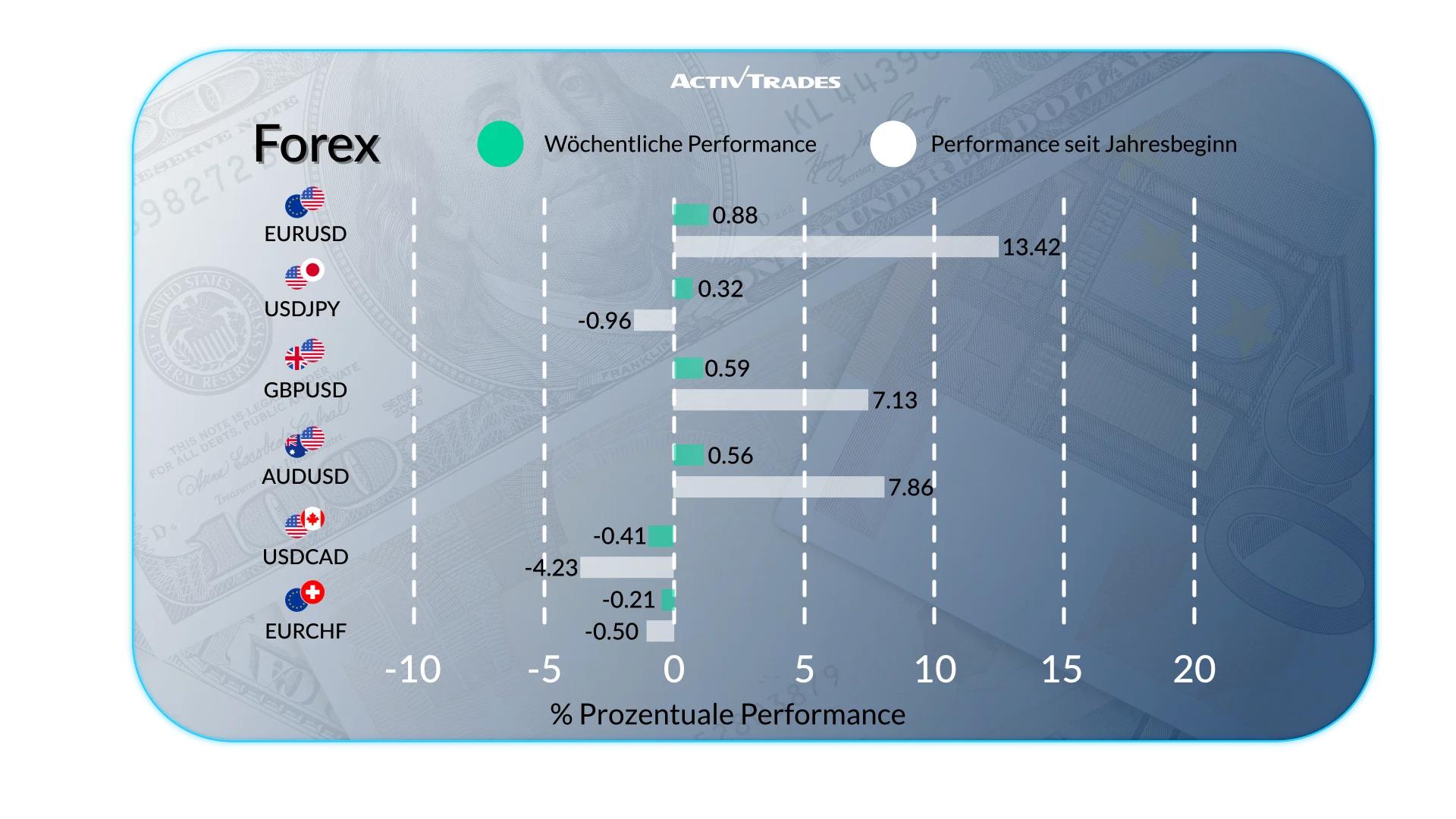

Devisen

- Das USD/RUB ist um mehr als 5,65 % gestiegen.

- Das USD/BRL ist um mehr als 1,75 % gestiegen.

- Das CAD/JPY ist um mehr als 1,70 % gestiegen.

- Das CHF/JPY ist um mehr als 1,45 % gestiegen.

- Das USD/CAD ist um mehr als 1,30 % gesunken.

- Der JPY/AUD ist um mehr als 1,20 % gefallen.

- Der CAD/JPY ist um mehr als 1,70 % gestiegen.

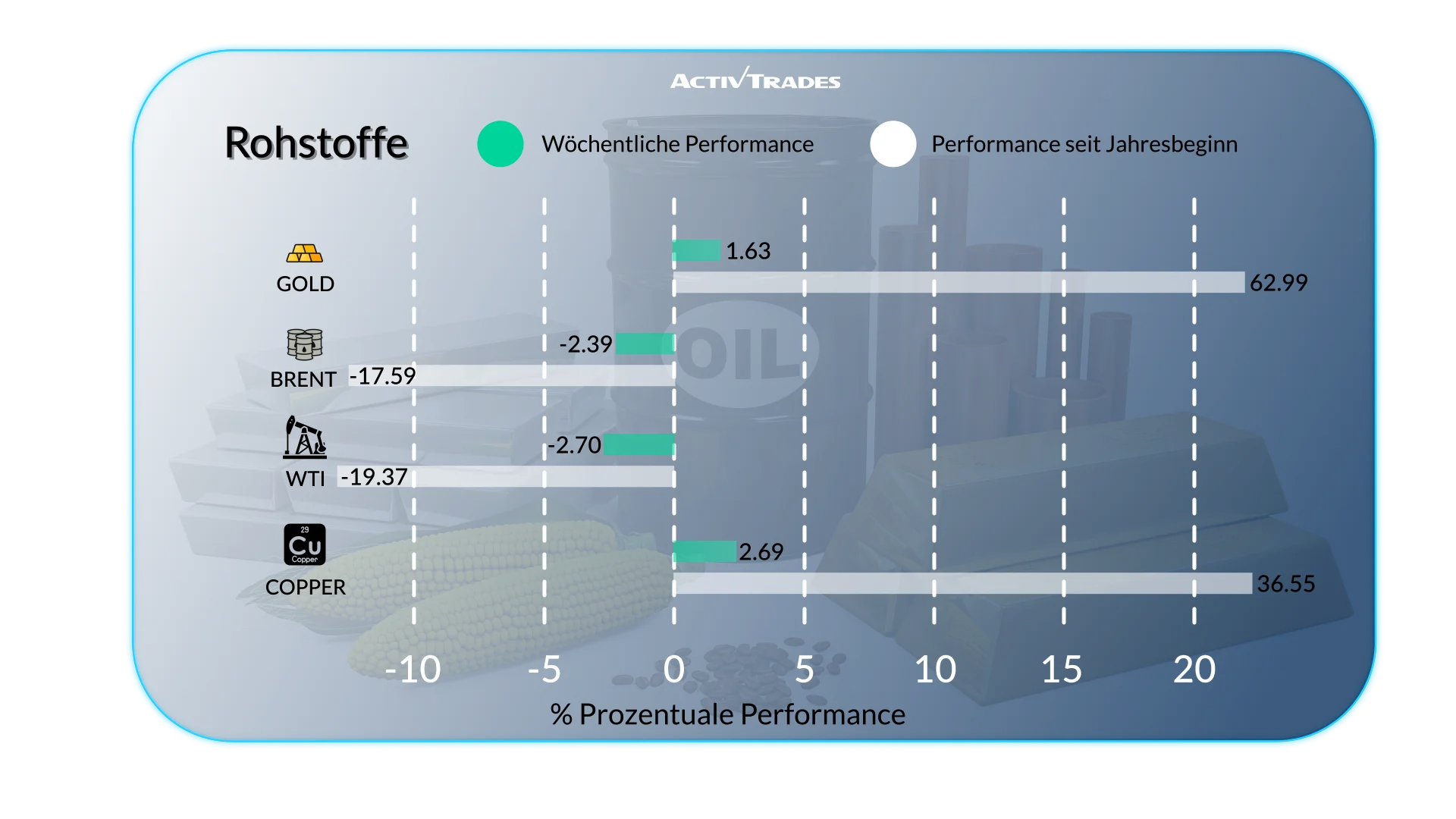

Waren

- Kupfer Die Preise steigen zum fünften Mal in Folge.

- Kakao Die Preise sind um mehr als 10 % gestiegen.

- Silber Die Preise sind um mehr als 9 % gestiegen.

- Erdgas Die Preise sind um mehr als 21 % gesunken.

- Hafer Die Preise sind um mehr als 5 % gesunken.

Indices

- Das DAX 40 Der Index ist um mehr als 1,90 % gestiegen.

- Das Dow Jones Der Index ist um mehr als 1,70 % gestiegen und hat ein Rekordhoch erreicht.

- Das VIX Index ist um mehr als 8,50 % gefallen.

- Das BRA50 Index ist um mehr als 1,55 % gefallen.

Aktien

Top

- Sandisk: +25.63%

- Warner Bros. Discovery: +22.04%

- Western Digital: +20.84%

- Seagate Technology: +19.00%

- Moderna: +17.58%

- GE Vernova: +16.40%

- Corning: +15.43%

- Dollar General: +14.63%

- Southwest Airlines: +14.28%

- WPP: +13.66%

- Dollar Tree: +13.27%

- Micron Technology: +12.24%

- Capgemini: +10.72%

Flops

- C&A Modas: -21.19%

- Magazine Luiza: -15.37%

- Vamos Locacao de Caminhoes: -14.29%

- Sendas Distribuidora: -14.27%

- Azzas: -13.35%

- AutoZone: -10.10%

- Marvell Technology: - 10.03%

- EssilorLuxottica: -9.21%

Wichtige Ereignisse im Anschluss

Montag, 15. Dezember

- 02:00 Uhr - Chinesische Industrieproduktion Jahresverlauf (November)

- Früher: 4,9 %

- Prognose: 5,4 %

- 02:00 Uhr – Chinesischer Einzelhandelsumsatz im Jahresvergleich (November)

- Früher: 2,9 %

- Prognose: 2,9 %

- 13:30 Uhr – kanadische Inflationsrate im Jahresvergleich (November)

- Früher: 2,2 %

- Prognose: 2,3 %

- 22:00 Uhr – Australian S&P Global Manufacturing PMI Flash (Dezember)

- Früher: 51,6

- Prognose: 51,8

- 22:00 Uhr – Australian S&P Global Services PMI Flash (Dezember)

- Vorherige: 52,8

- Wettervorhersage: 53

- 22:00 Uhr - Australian S&P Global Composite PMI Flash (Dezember)

- Früher: 52,6

- Prognose: 52,3

- 23:30 Uhr – Veränderung des australischen Westpac-Verbrauchervertrauens (Dezember)

- Früher: 12,8 %

- Prognose: 0,2 %

Dienstag, 16. Dezember

- 12:30 Uhr - Japanischer S&P Global Manufacturing PMI Flash (Dezember)

- Früher: 48,7

- Prognose: 49,5

- 12:30 Uhr – Japanische S&P Global Services PMI Flash (Dezember)

- Früher: 53,2

- Prognose: 51,6

- 12:30 Uhr - Japanischer S&P Global Composite PMI Flash (Dezember)

- Vorherige: 52,0

- Prognose: 51,9

- 07:00 Uhr – Arbeitslosenquote im Vereinigten Königreich (Oktober)

- Früher: 5 %

- Prognose: 5,1 %

- 08:15 Uhr – Französische HCOB Composite PMI Flash (Dezember)

- Vorherige: 50,4

- Prognose: 50,6

- 08:15 Uhr - Französische HCOB Manufacturing PMI Flash (Dezember)

- Vorherige: 47,8

- Prognose: 48,9

- 08:15 Uhr – Französische HCOB-Dienste PMI Flash (Dezember)

- Früher: 51,4

- Prognose: 51,5

- 08:30 Uhr - Deutscher HCOB-Produktions-PMI-Flash (Dezember)

- Vorherige: 48,2

- Prognose: 48,9

- 08:30 Uhr – Deutscher HCOB Composite PMI Flash (Dezember)

- Früher: 52,4

- Prognose: 52,9

- 08:30 Uhr – Deutsche HCOB-Dienste PMI Flash (Dezember)

- Vorherige: 53.1

- Prognose: 52,5

- 09:30 Uhr – UK S&P Global Manufacturing PMI Flash (Dezember)

- Vorherige: 50,2

- Prognose: 51,2

- 09:30 Uhr – UK S&P Global Services PMI Flash (Dezember)

- Früher: 51,3

- Prognose: 52

- 09:30 Uhr – UK S&P Global Composite PMI Flash (Dezember)

- Vorherige: 51,2

- Prognose: 51,9

- 10:00 Uhr - Deutscher ZEW Wirtschaftsstimmungsindex (Dezember)

- Prognose: 38,5

- Prognose: 36

- 13:30 Uhr - Amerikanische Non-Farm Payrolls (Oktober)

- Vorherige: 119.000

- Wettervorhersage: 55,0K

- 13:30 Uhr - American Non Farm Payrolls (November)

- Prognose: 10,0K

- 13:30 Uhr - Amerikanischer Einzelhandelsumsatz MoM (Oktober)

- Vorherige: 0,2 %

- Prognose: 0,2 %

- 13:30 Uhr - Amerikanische Arbeitslosenquote (November)

- Früher: 4,4 %

- Prognose: 4,4 %

- 14:45 Uhr - American S&P Global Composite PMI Flash (Dezember)

- Vorherige: 54,2

- Prognose: 53,2

- 14:45 Uhr – American S&P Global Manufacturing PMI Flash (Dezember)

- Vorherige: 52,2

- Prognose: 52

- 14:45 Uhr - American S&P Global Services PMI Flash (Dezember)

- Früher: 54,1

- Wettervorhersage: 53

- 23:50 Uhr – Japanische Handelsbilanz (November)

- Früher: ¥-231,8 Milliarden

- Prognose: ¥-130,0 B

- 23:50 Uhr – Amerikanische Baugenehmigungen (September)

- Früher: 1,33 Mio.

- Prognose: 1,34 Mio.

- 23:50 Uhr – Amerikanischer Wohnungsbau beginnt (September)

- Vorherige: 1,307 Mio.

- Wettervorhersage: 1,32 Mio.

Mittwoch, 17. Dezember

- 07:00 Uhr – Inflationsrate im Vereinigten Königreich im Jahresvergleich (November)

- Früher: 3,6 %

- Prognose: 3,4 %

- 21:00 Uhr – Deutsches Ifo Wirtschaftsklima (Dezember)

- Vorherige: 88,1

- Prognose: 88,5

Donnerstag, 18. Dezember

- 12:00 Uhr – Entscheidung des Zinssatzes der britischen BoE

- Zuvor: 4 %

- Prognose: 3,75 %

- 13:30 Uhr – Amerikanische Kerninflationsrate im Jahresverlauf (November)

- Prognose: 3,0 %

- 13:30 Uhr – Amerikanische Inflationsrate im Jahresvergleich (November)

- Prognose: 3,0 %

- 23:30 Uhr – Japanische Inflationsrate im Jahresvergleich (November)

- Prognose: 3 %

- Prognose: 2,9 %

Freitag, 19. Dezember

- 03:00 Uhr - Japanische BoJ-Zinsentscheidung

- Vorherige: 0,5 %

- Prognose: 0,75 %

- 07:00 Uhr – Deutsches GfK-Verbrauchervertrauen (Januar)

- Vorher: -23,2

- Prognose: -23

- 07:00 Uhr – UK-Einzelhandelsumsatz MoM (November)

- Vorherige: -1,1 %

- Prognose: 0,4 %

- 15:00 Uhr - Amerikanische Verkäufe von bestehenden Häusern (November)

- Vorher: 4,1 Mio.

- Wettervorhersage: 3,9 Mio.

Wichtige Gewinnberichte, die man im Auge behalten sollte.

Mittwoch, 17. Dezember

- Micron-Technologie

- General Mills

Donnerstag, 18. Dezember

- Accenture

- Carmax

Quelle: The Wall Street Journal, Trading Economics, Reuters, TradingView und ActivTrades' Daten zum 12. Dezember 2025

Die bereitgestellten Informationen stellen keine Anlageforschung dar. Das Material wurde nicht gemäß den gesetzlichen Anforderungen erstellt, die darauf abzielen, die Unabhängigkeit der Anlageforschung zu fördern, und ist daher als Marketingkommunikation zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten keine Aufzeichnung der Preise von AT, kein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Gewährleistung oder Garantie hinsichtlich der Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Jegliches bereitgestelltes Material berücksichtigt nicht das spezifische Anlageziel und die finanzielle Situation einer Person, die es erhalten könnte. Die vergangene Performance ist kein verlässlicher Indikator für die zukünftige Entwicklung. AT bietet einen reinen Ausführungsdienst. Folglich handelt jede Person, die auf den bereitgestellten Informationen handelt, auf eigenes Risiko. Prognosen sind keine Garantie. Die Preise können sich ändern. Politisches Risiko ist unvorhersehbar. Die Maßnahmen der Zentralbank können variieren. Die Tools der Plattformen garantieren keinen Erfolg.