Wöchentlicher Ausblick

Was ist diese Woche passiert?

Vereinigte Staaten

- Die Fabrikaktivitäten stiegen stark an, wobei die Produktion den stärksten Anstieg seit vier Jahren verzeichnete, da Unternehmen aus Lieferängsten schnell Lagerbestände aufbauten

- Der Erholung der industriellen Industrie wurde teilweise durch "Panikkäufe" verursacht, doch der Aufschwung wird voraussichtlich nur vorübergehend sein

- Höhere Energiekosten trieben die Geschäftskosten und die von den Kunden berechneten Preise in die Höhe

- Die Einzelhandelsverkäufe stiegen im März um 1,7 %, der schnellste Anstieg seit über drei Jahren, was vor allem durch einen Anstieg der Benzinpreise um 28 % angetrieben wurde

- Ohne Benzin blieben die Konsumausgaben solide, was auf Widerstandsfähigkeit, aber steigenden Druck auf die Haushalte hindeutet

- Inflationsdruck führt dazu, dass Unternehmen neue Gebühren und Zuschläge einführen, um die Margen zu schützen

- Die Arbeitslosenanträge stiegen auf 214.000, während die fortlaufenden Anträge leicht anstiegen, was einen stabilen, aber langsam bewegenden Arbeitsmarkt widerspiegelt

- Der Arbeitsmarkt zeigt weiterhin eine Dynamik von "Niedrige Einstellungen, wenig Entlassung" mit insgesamt begrenzten Entlassungen

- Einwanderungsbeschränkungen haben keine klaren Vorteile für den Arbeitsmarkt gebracht, das Lohnwachstum hat sich verlangsamt und die Arbeitslosigkeit leicht gestiegen ist

- Große Entlassungen werden von Investoren zunehmend akzeptiert, wobei einige Unternehmen nach Personalabbau Aktiengewinne verzeichnen

- Der politische Druck auf die Fed verstärkte sich, mit Debatten über die Unabhängigkeit und der Nominierung von Kevin Warsh zum nächsten Vorsitzenden

- Warsh signalisierte Unterstützung für Zinssenkungen, warnte jedoch, dass anhaltende Inflation das Vertrauen in die Unabhängigkeit der Zentralbank untergraben könnte

Eurozone

- Die Fertigungsaktivität verbesserte sich, da Unternehmen die Bestellungen vor möglichen Engpässen beschleunigten

- Die Inflation stieg im März auf 2,6 %, verursacht durch höhere Energiepreise im Zusammenhang mit dem Nahostkonflikt

- Die EZB signalisierte Vorsicht, ohne dass eine sofortige Geldänderung zu erwarten war

- Die politischen Entscheidungsträger warnten, dass übermäßige staatliche Energieunterstützung zu aggressiveren Zinserhöhungen führen könnte

Vereinigtes Königreich

- Die Arbeitslosigkeit sank auf 4,9 %, hauptsächlich weil weniger Menschen Arbeit suchen und nicht stärker eingestellt werden

- Die Aussicht auf den Arbeitsmarkt schwächt sich ab, da höhere Energiepreise das Wachstum bedrohen

- Die Bank of England steht vor einem Kompromiss zwischen steigender Inflation und einem sich schwächelnden Arbeitsmarkt

Kanada

- Die Inflation stieg im März auf 2,4 %, wobei die Benzinpreise über 20 % stiegen

- Die Industriepreise stiegen um 2,4 %, während die Rohstoffpreise um 12 % stark anstiegen, angetrieben von Energie

- Steigende Kosten erhöhen die Inflationserwartungen bei Unternehmen

- Die Dynamik auf dem Wohnungsmarkt bleibt gemischt, mit einem langsameren Umsatzwachstum, aber einer widerstandsfähigen Nachfrage nach neuen Wohnungen

- Häuser verkaufen sich insgesamt schneller als Angebote, was eine Diskrepanz zwischen den Erwartungen der Käufer und den Preisen des Verkäufers unterstreicht

Japan

- Handelsdaten zeigten im März ein starkes Export- und Importwachstum, aber die volle Auswirkung des Nahostkonflikts ist noch nicht sichtbar

- Energieversorgungsrisiken und höhere Importkosten werden voraussichtlich das Wachstum beeinträchtigen und die Geldpolitik beeinflussen

Indien

- Die Zentralbank ließ die Zinssätze unverändert und hielt eine neutrale Haltung wahr

- Die politischen Entscheidungsträger warnten, dass die Inflationsrisiken aufgrund der starken Abhängigkeit von Energie- und Handelsverbindungen im Nahen Osten weiterhin erhöht bleiben

Asien (ehemals China)

- Die Fertigungsaktivitäten stärkten sich, als Unternehmen aufgrund von Lieferbedenken Aufträge vorab einluden

- Der Nahostkonflikt stört die Energieströme nach Asien und erhöht das Inflationsrisiko in der gesamten Region

Philippinen

- Die Zentralbank erhöhte ihren Leitzins auf 4,50 % aufgrund der sich verschlechternden Inflationsaussichten

- Es wird erwartet, dass die Inflation in den kommenden Jahren die obere Zielspanne überschreiten wird

Indonesien

- Die Zentralbank hielt die Zinsen bei 4,75 % und setzte ihre Pause fort, um die Währungsstabilität zu unterstützen und die Inflation zu kontrollieren

- Die politischen Entscheidungsträger bleiben angesichts globaler Unsicherheit und der Volatilität am Energiemarkt vorsichtig

Türkei

- Die Zentralbank hielt ihren Leitzins bei 37,0 % und überwachte die steigenden Inflationsrisiken durch höhere Energiepreise

- Führende Indikatoren deuten auf einen möglichen Anstieg der zugrunde liegenden Inflation hin

Global

- Die Fertigungsaktivität in den großen Volkswirtschaften nahm zu, da Unternehmen auf Angebotsrisiken und steigende Preise reagierten

- Der Konflikt im Nahen Osten störte wichtige Energiewege und trieb die Öl- und Gaspreise weltweit in die Höhe

- Höhere Energiekosten führen zur Inflation, steigen die Geschäftskosten und drücken die Margen

- Störungen in der Lieferkette und Unsicherheit zwingen Unternehmen dazu, Waren zu lagern, was kurzfristige Nachfragetrends verzerrt

Die Marktbeweger dieser Woche

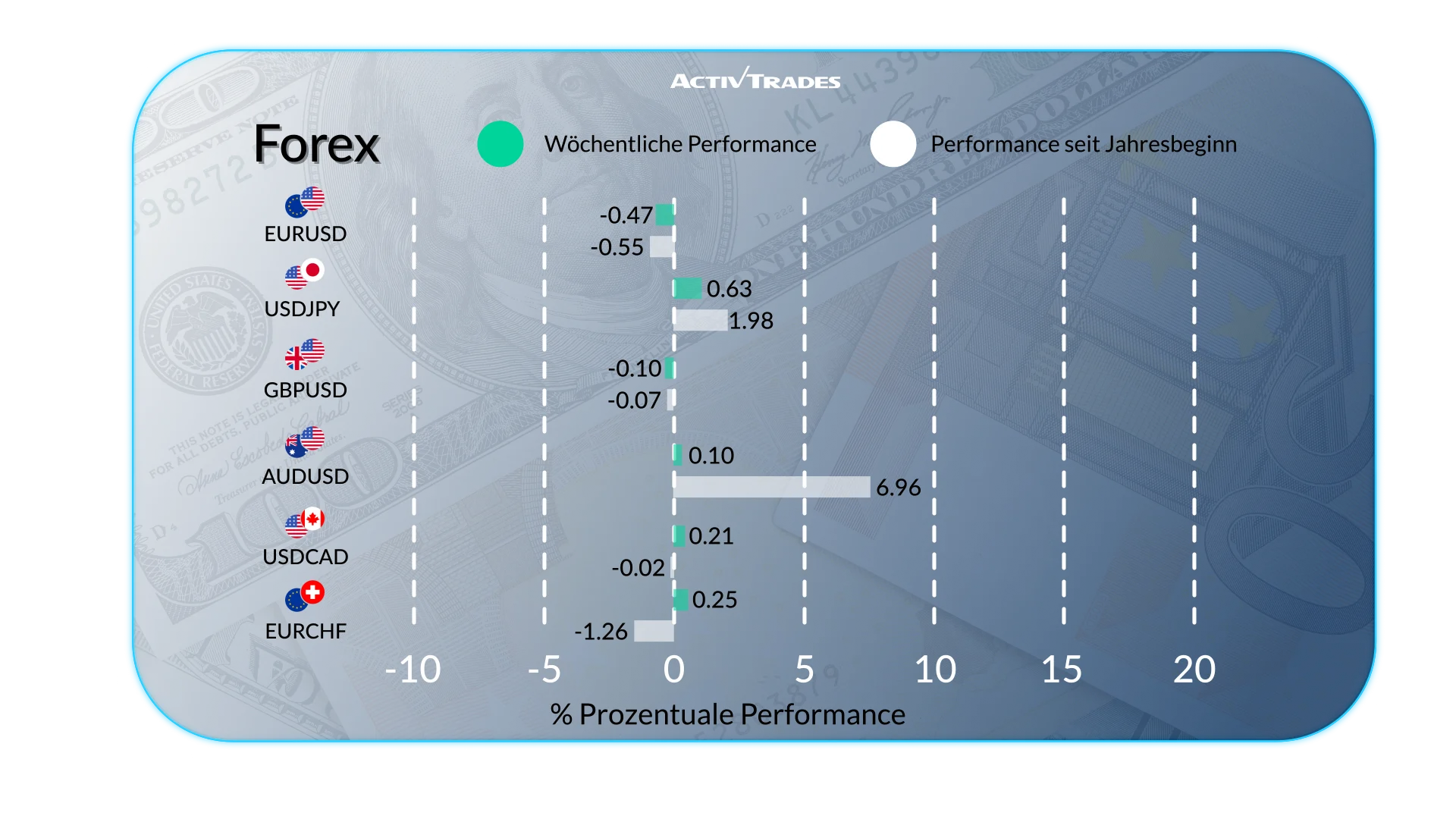

Forex

- Der USD/THB ist um mehr als 1,50 % gestiegen.

- Die USD/ZAR ist um mehr als 1,40 % gestiegen.

- Die USD/HUF ist um mehr als 1,30 % gestiegen.

- Der EUR/RUB ist um mehr als 1,50 % gefallen.

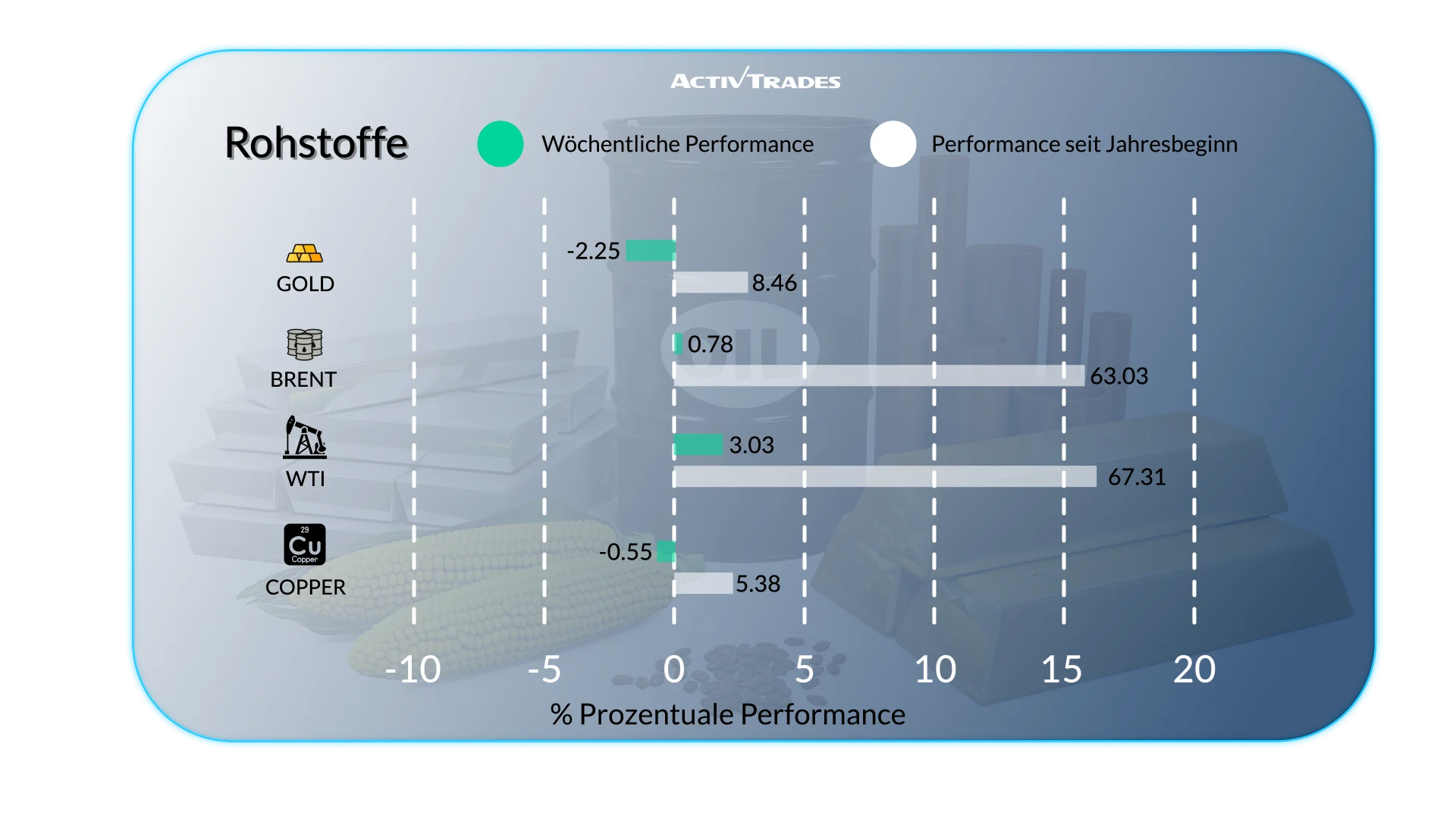

Waren

- Die Preise für Gas Öl in London sind um mehr als 21 % gestiegen.

- Die Preise für Heizöl sind um mehr als 17,50 % gestiegen.

- Brent Die Ölpreise sind um mehr als 16 % gestiegen.

- Die WTI-Preise sind um mehr als 13 % gestiegen.

- Orangensaft Die Preise sind um mehr als 10 % gesunken.

- Silber Die Preise sind um mehr als 8,40 % gesunken.

- Palladium Die Preise sind um mehr als 8,30 % gesunken.

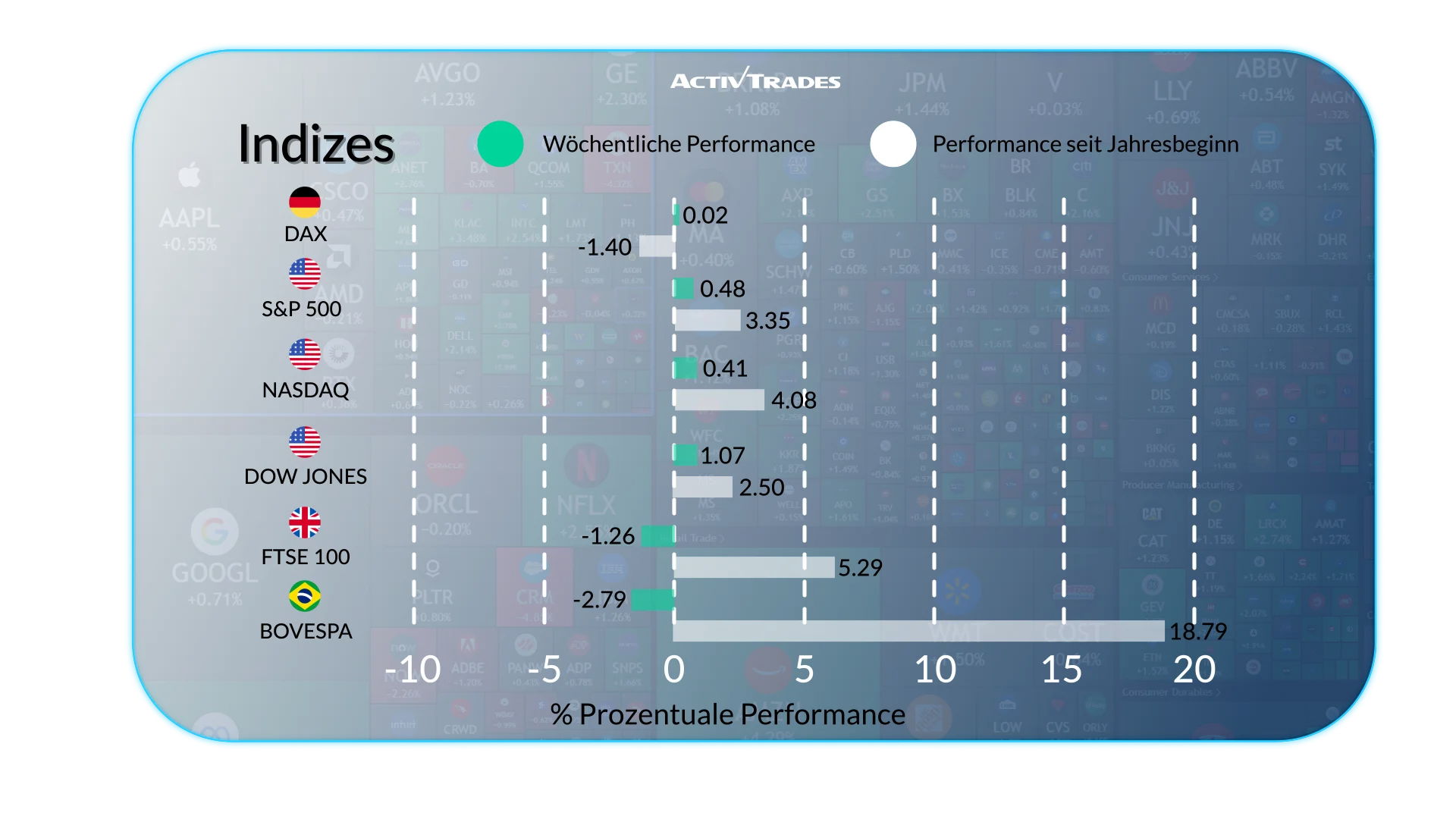

Indizes

- Die VIX Index ist um mehr als 7 % gestiegen.

- Der KOSPI-Index ist um mehr als 4 % gestiegen.

- Die Bovespa Composite ist um mehr als 3 % gesunken.

Aktien

- TopsON Semiconductor: +31.49%

- Texas Instruments: +30.23%

- United Rentals: +27.96%

- ARM: +27.89%

- Marvell Technology: +25.18%

- STMicroelectronics: +23.92%

- Microchip Technology: +21.57%

- Strategy: +20.43%

- Masco: +18.55%

- Dell Technologies: +18.14%

- Infineon Technologies: +17.59%

- GE Vernova: +16.98%

- Monolithic Power Systems: +16.59%

- Analog Devices: +16.40%

- Intertek: +11.25%

Flops

- Tractor Supply: -14.70%

- Lulumon Athletica: -13.99%

- Netflix: -13.63%

- Norvegian Cruise Line: -13.50%

- Northrop Grumman: -13.46%

- Braskem: -12.65%

- Eurofins Scientific: -10.46%

- MTU Aero Engines: -10.17%

Wichtige Ereignisse im Anschluss

Montag, 27. April

- 06:00 Uhr - Deutsch - GfK Verbrauchervertrauen (Mai)

- Vorherige: -28,0

- Prognose: -30

Dienstag, 28. April

- 03:00 Uhr - Japanisch - BoJ Zinsentscheidung

- Früher: 0,75 %

- Prognose: 0,75 %

Mittwoch, 29. April

- 12:00 Uhr - Deutschland - Inflationsrate auf Jahresbasis (April)

- Früher: 2,7 %

- Prognose: 3,3 %

- 12:30 Uhr – Amerikaner – Baugenehmigungen Prel (Februar)

- Früher: 1,386 Mio.

- Prognose: 1,36 Mio.

- 12:30 Uhr - Amerikanisch - Baugenehmigungen Prel (März)

- Wettervorhersage: 1,35 Mio.

- 12:30 Uhr - American - Durable Goods Bestellungen MoM (März)

- Früher: -1,4 %

- Prognose: 1,3 %

- 12:30 Uhr – Amerikanisch – Wohnungsbaubeginn (Februar)

- Früher: 1,487 Mio.

- Prognose: 1,41 Mio.

- 12:30 Uhr - Amerikanisch - Wohnungsbeginn (März)

- Prognose: 1,4 Mio.

- 13:45 Uhr - Kanadische - BoC-Zinsentscheidung

- Früher: 2,25 %

- Prognose: 2,25 %

- 13:45 Uhr - Kanadischer - BoC Geldpolitikbericht

- 18:00 Uhr – Entscheidung des Fed-Zinssatzes

- Früher: 3,75 %

- Prognose: 3,75 %

- 18:30 Uhr – Fed-Pressekonferenz

Donnerstag, 30. April

- 01:30 Uhr - Chinesisch - NBS Manufacturing PMI (April)

- Vorherige: 50,4

- Prognose: 50,6

- 01:30 Uhr - Chinesisch - NBS Nichtfertigungs-PMI (April)

- Früher: 50.1

- Prognose: 50,4

- 01:45 Uhr - Chinesisch - RatingDog Manufacturing PMI (April)

- Früher: 50,8

- Prognose: 50,7

- 05:00 Uhr - Japanisch - Verbrauchervertrauen (April)

- Vorherige: 33,3

- 05:30 Uhr – Französisch – BIP-Wachstumsrate im Jahresverlauf (Q1)

- Früher: 1,2 %

- Prognose: 1,0 %

- 06:45 Uhr – Französisch – Inflationsrate im Jahresverlauf (April)

- Früher: 1,7 %

- Prognose: 1,8 %

- 07:00 Uhr – Spanisch – BIP-Wachstumsrate im Jahresverlauf (Q1)

- Früher: 2,7 %

- Prognose: 2,2 %

- 08:00 Uhr - Deutschland - BIP-Wachstumsrate im Jahresverlauf (Q1)

- Früher: 0,4 %

- Prognose: 0,5 %

- 09:00 Uhr - Europäische - BIP-Wachstumsrate im Jahresvergleich (Q1)

- Früher: 1,2 %

- Prognose: 0,8 %

- 09:00 Uhr - Europa - Inflationsrate im Jahresvergleich (April)

- Früher: 2,6 %

- Prognose: 2,9 %

- 11:00 Uhr - UK - BoE Zinssatzentscheidung

- Früher: 3,75 %

- Prognose: 3,75 %

- 12:15 Uhr - Europäischer - Einlagen-Facility-Zinssatz

- Früher: 2,0 %

- Prognose: 2 %

- 12:15 Uhr – Europäische - EZB-Zinssatzentscheidung

- Früher: 2,15 %

- Prognose: 2,15 %

- 12:30 Uhr - American - Core PCE Price Index MoM (März)

- Früher: 0,4 %

- Prognose: 0,3 %

- 12:30 Uhr - Amerika - BIP-Wachstumsrate QoQ Vorteil (Q1)

- Vorherige: 0,5 %

- Prognose: 1,5 %

- 12:30 Uhr - Amerikanisch - Personal Income MoM (März)

- Früher: -0,1 %

- Prognose: 0,4 %

- 12:30 Uhr - Amerikanisch - Persönliche Ausgaben MoM (März)

- Früher: 0,4 %

- Prognose: 0,4 %

- 12:45 Uhr - Europäische - EZB-Pressekonferenz

Freitag, 01. Mai

- 14:00 Uhr - Amerikanisch - ISM Manufacturing PMI (April)

- Vorherige: 52,7

- Prognose: 52,5

Wichtige Gewinnberichte, die man im Auge behalten sollte.

Montag, 27. April

- VERIZON

- Galp Energia

- Universelle Gesundheitsdienste

Dienstag, 28. April

- CMS Energy

- T-Mobile US

- General Motors

- United Parcel Service

- Starbucks

- VISUM

- Mondelez

- Novartis

- BP

- BARCLAYS

- COCA-COLA

- Booking

- Robinhood

- Airbus

Mittwoch, 29. April

- Alphabet

- MICROSOFT

- META

- Ford Motor

- Deutsche Bank

- Regeneron Pharmaceuticals

- Chipotle Mexikanischer Grill

- UBS Gruppe

- Cognizant-Technologielösungen

- Qualcomm

- Banco Santander

- ASTRAZENECA

- AMAZONAS

- LLOYDS BANKING

- EBAY

- AENA

- Adidas

- Advanced Semiconductor Engineering

- BIOGEN

- Iberdrola

- Abbvie

Donnerstag, 30. April

- First Solar

- CATERPILLAR

- Altria

- APPLE

- Mastercard

- ING GROEP

- Amgen

- Merck

- Credit Agricole

- Eli Lilly & Co

- Banco Bilbao Vizcaya Argentaria

- BNP Paribas

- Société Générale

- AIG

- Repsol

- TechnipFMC

- Air France-KLM

- Prysmian

- BASF

- Norwegian Cruise Line

- DHL Group

- PUMA

- CaixaBank

- Altri

Freitag, 01. Mai

- Moderna

- Dominion-Energie

- EXXON MOBIL

- CHEVRON

- Colgate-Palmolive

- Aon

- WisdomTree

- NATWEST

Quelle: The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView und ActivTrades' Daten zum 24. April 2026

Die bereitgestellten Informationen stellen keine Anlageforschung dar. Das Material wurde nicht gemäß den gesetzlichen Anforderungen erstellt, die die Unabhängigkeit der Anlageforschung fördern sollen, und ist daher als Marketingkommunikation zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten keine Aufzeichnung der Preise von AT, kein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Zusicherung oder Garantie hinsichtlich der Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Jegliches bereitgestelltes Material berücksichtigt nicht das spezifische Anlageziel und die finanzielle Situation einer Person, die es erhält. Vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Leistungen. AT bietet einen reinen Umsetzungsdienst an. Folglich handelt jede Person, die auf den bereitgestellten Informationen handelt, auf eigenes Risiko. Prognosen sind keine Garantien. Die Zinssätze können sich ändern. Politisches Risiko ist unvorhersehbar. Die Maßnahmen der Zentralbanken können variieren. Die Werkzeuge der Plattformen garantieren keinen Erfolg.