Wöchentlicher Ausblick

Was ist diese Woche passiert?

- Der Regierungsstillstand in den USA geht in den 38. Tag, während die Verhandlungen im Kongress ohne Durchbruch fortgesetzt werden.

- Die US-Fabrikaktivität schrumpfte im Oktober den achten Monat in Folge, wobei der PMI auf 48,7 fiel. Produktion, Auftragseingänge und Arbeitsplätze schwächten sich erneut ab, nur der Lebensmittel- und der Transportsektor expandierten.

- Der Dienstleistungssektor expandierte in den USA so schnell wie seit Februar nicht mehr, als der ISM-Index von 50,0 auf 52,4 stieg. Der Auftragseingang und die Geschäftstätigkeit legten zu, während die Neueinstellungen weiterhin schwach blieben.

- Die Beschäftigung im privaten Sektor in den USA stieg im Oktober um 42.000 und übertraf damit die Prognosen, was vor allem auf Zuwächse bei großen Unternehmen zurückzuführen ist. Kleine und mittlere Unternehmen bauten weiterhin Stellen ab.

- Der Gouverneur der Bank of Canada, Tiff Macklem, sagte, die derzeitige Geldpolitik bleibe "angemessen", um Inflations- und Wachstumsrisiken auszugleichen.

- Die Bank of Canada beließ ihren Zinssatz unverändert, da die politischen Entscheidungsträger die Auswirkungen der vergangenen Straffung auf die sich verlangsamende Wirtschaft bewerten.

- Die Bank von Mexiko senkte ihren Leitzins zum 11. Mal in Folge auf 7,25% und signalisierte damit Spielraum für weitere Lockerungen, um die Wirtschaft zu stützen.

- Die Bank of England beließ ihren Leitzins stabil bei 4% und pausierte nach mehreren Zinssenkungen trotz schwachem Wachstum und schwachem Arbeitsmarkt.

- Die Einzelhandelsumsätze in der Eurozone gaben im September den zweiten Monat in Folge um 0,1% nach, obwohl das Verbrauchervertrauen im Oktober den höchsten Stand seit Februar erreichte. Ökonomen gehen weiterhin davon aus, dass sich die Ausgaben bei steigenden Realeinkommen allmählich verbessern werden.

- Die deutsche Industrieproduktion stieg im September um 1,3 %, angetrieben von einem Anstieg der Automobilproduktion um 12,3 %. Im dritten Quartal sank die Produktion jedoch um 0,8 % gegenüber dem Vorquartal.

- Die deutschen Exporte stiegen im September um 1,4 %, was auf eine Erholung des Handels mit den USA um 12 % nach neuen Zollabkommen zwischen der EU und den USA zurückzuführen ist. Die Exporte in die USA sind im Vergleich zum Vorjahr immer noch um 14 % gesunken.

- Die Schweizer Inflation ist im Oktober auf 0,1% gesunken und damit auf den tiefsten Stand seit über einem Jahr. Der stärkere Franken und die US-Zölle auf Schweizer Waren belasten die Konjunktur weiterhin.

- Die schwedische Riksbank beließ ihren Leitzins unverändert bei 1,75%, da die Inflation weiter nachließ und erste Anzeichen einer Erholung zu sehen waren.

- Die norwegische Zentralbank beließ die Zinsen stabil bei 4% und bestätigte, dass die geldpolitische Lockerung in den kommenden Jahren schrittweise erfolgen wird.

- Chinas Exporte fielen im Oktober gegenüber dem Vorjahr um 1,1 % und machten damit den Anstieg von 8,3 % im September wieder wett. Die Importe stiegen um 1,0 % und verlangsamten sich damit deutlich von 7,4 % im September. Der Handelsüberschuss verringerte sich leicht auf 90,07 Mrd. $.

- Die malaysische Zentralbank beließ die Zinsen zum zweiten Mal in Folge unverändert bei 2,75% und begründete dies mit der Lockerung der globalen Risiken.

- Die Reserve Bank of Australia beließ ihren Leitzins bei 3,60 % und signalisierte damit angesichts des anhaltenden Inflationsdrucks Vorsicht.

- Die neuseeländische Arbeitslosenquote kletterte im 3. Quartal auf 5,3 %, den höchsten Stand seit 2016, während die Wirtschaft im 2. Quartal um 0,9 % schrumpfte. Die Zentralbank hat die Zinsen im vergangenen Jahr um 300 Basispunkte gesenkt, um das Wachstum zu stützen.

Die Market Mover dieser Woche

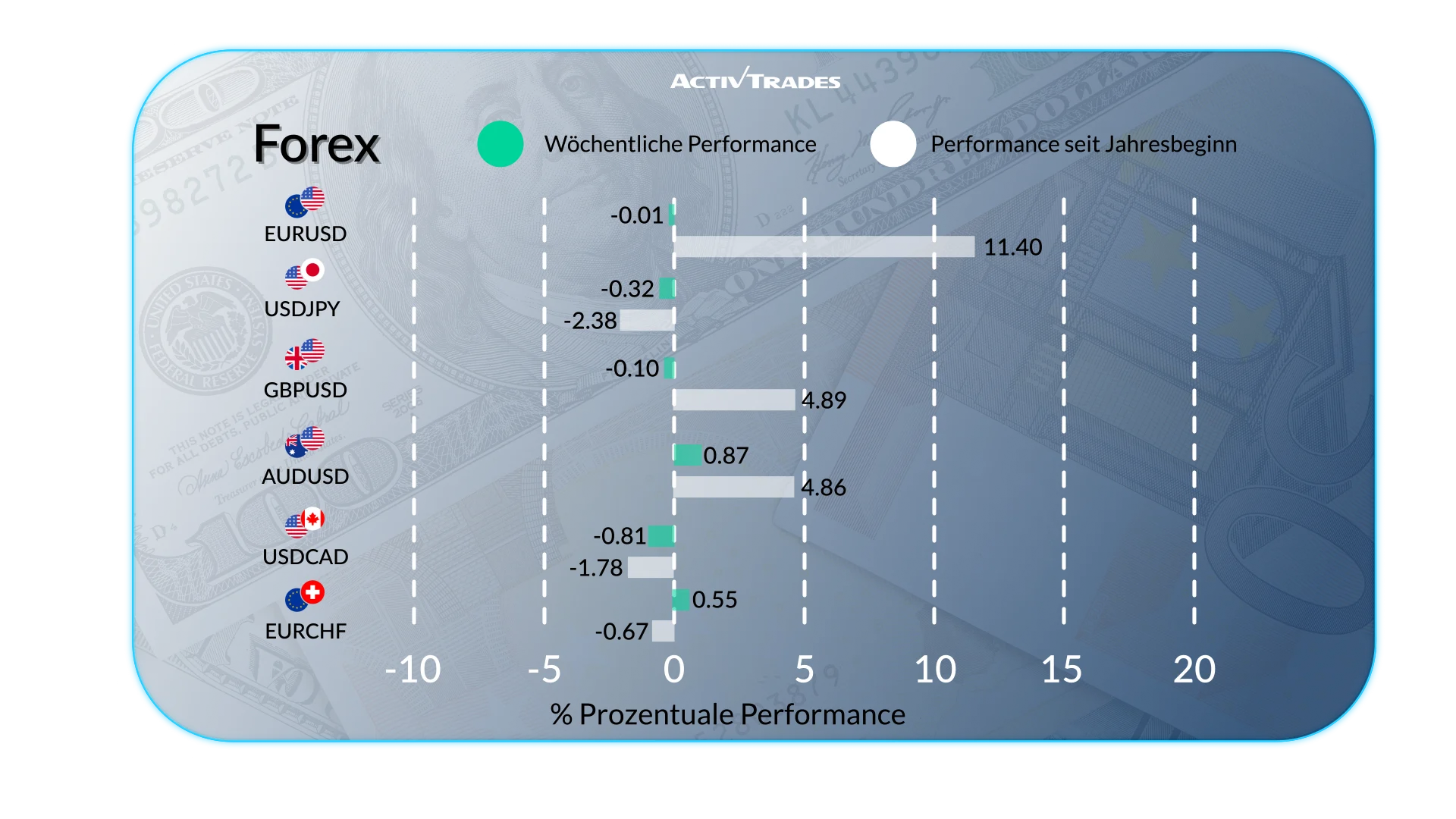

Devisen

- Das NZD/USD ist um mehr als 2,25 % gefallen.

- Der NZD/GBP ist um mehr als 2,65% gefallen.

- Der JPY/NZD ist um mehr als 2,80% gestiegen.

- Das EUR/NZD ist um mehr als 2,05 % gestiegen.

- Das USD/SEK ist um mehr als 1,65 % gestiegen.

- Der NOK/JPY ist um mehr als 1,70% gefallen.

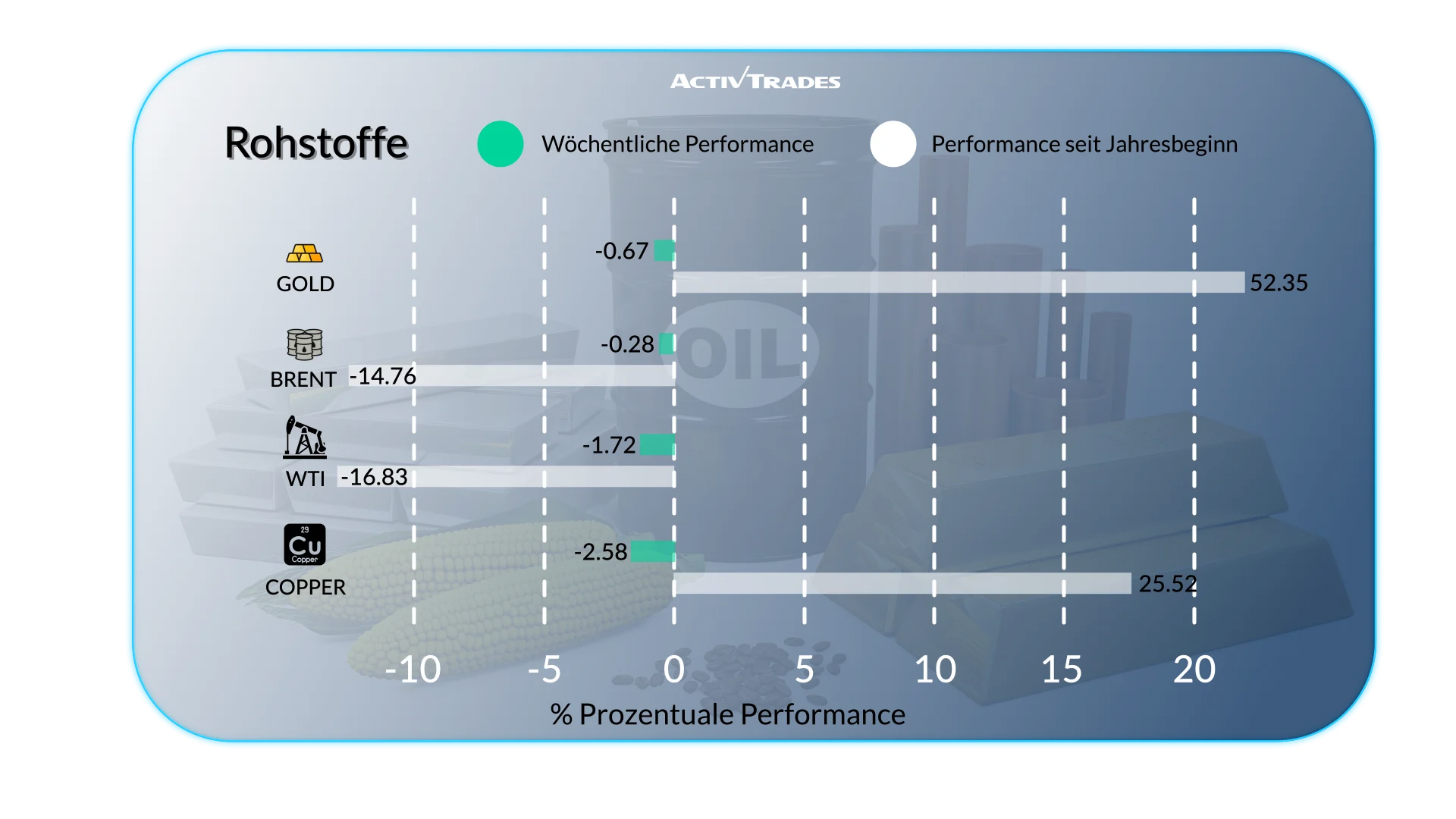

Waren

- Erdgas Die Futures sind um mehr als 7,80% gestiegen.

- Diesel Die Preise sind um mehr als 5,50 % gestiegen.

- Zucker Die Preise sind nach 4 Wochen unverändert.

Indices

- Das VIX Index ist um mehr als 19 % gestiegen.

- Der brasilianische Index Bovespa ist um mehr als 3,10 % gestiegen.

- Der südkoreanische Kospi-Index ist um mehr als 3,15% gefallen.

- Die Franzosen CAC 40 Index ist um mehr als 2,65% gefallen.

- Japans Nikkei 225 Index ist um mehr als 2,60% gefallen.

Aktien

Tops

- Datadog: +23.11%

- Western Digital: +18.76%

- DuPont de Nemours: +15.63%

- Incyte: +15.17%

- First Solar: +14.69%

- IDEXX Laboratories: +13.71%

- Expeditors International of Washington: +12.96%

- Coterra Energy: +12.93%

- Vamos Locacao de Caminhoes: +12.70%

- Biogen: +11.88%

- Rede D’Or Sao Luiz: +11.57%

Flops

- DoorDash: -25.63%

- Axon Enterprise: -22.83%

- Super Micro Computer: -22.28%

- Marcopolo: -21.32%

- WPP: -19.77%

- Arista Networks: -17.51%

- Hikma Pharmaceuticals: -16.88%

- Norwegian Cruise Line Holdings: -16.79%

- Kimberly-Clark: -16.51%

- Zoetis: -16.06%

- Edenred: -15.70%

- DexCom: -15.13%

- JD Sports Fashion: -14.53%

- Legrand: -12.61%

- Siemens Healththineers: -10.07%

Wichtige Veranstaltungen, die Sie verfolgen sollten

Montag, 10. November

- 23:30 Uhr - Veränderung des Verbrauchervertrauens in Australien Westpac (November)

- Vorherige: -3.5%

- Prognose: 2,8 %

Dienstag, 11. November

- 12:30 Uhr - Australisches NAB Business Confidence (Oktober)

- Vorherige: 7

- Vorhersage: 8

- 07:00 Uhr - Arbeitslosenquote in Großbritannien (September)

- Vorherige: 4.8%

- Prognose: 4,7 %

- 10:00 Uhr - ZEW-Konjunkturerwartungen Index (November)

- Vorherige: 39.3

- Vorhersage: 34

Donnerstag, 13. November

- 07:00 Uhr - BIP-Wachstumsrate des Vereinigten Königreichs im Vergleich zum Vorjahr (Q3)

- Vorherige: 1.4%

- Prognose: 1,3 %

- 07:00 Uhr - Britisches BIP im Monatsvergleich (September)

- Vorherige: 0.1%

- Prognose: 0,2 %

- 07:00 Uhr - Amerikanische Kerninflationsrate im Jahresvergleich (Oktober)

- Vorherige: 3%

- Prognose: 3,0 %

- 07:00 Uhr - Amerikanische Inflationsrate im Jahresvergleich (Oktober)

- Vorherige: 3%

- Prognose: 3,1 %

Freitag, 14. November

- 02:00 Uhr - Chinesische Industrieproduktion im Jahresvergleich (Oktober)

- Vorherige: 6.5%

- Prognose: 5,8 %

- 02:00 Uhr - Chinesische Einzelhandelsumsätze im Jahresvergleich (Oktober)

- Vorherige: 3%

- Prognose: 3,2 %

- 02:00 Uhr - Amerikanischer PPI MoM (September)

- Vorherige: -0.1%

- Prognose: 0,3 %

- 02:00 Uhr - Amerikanischer PPI MoM (Oktober)

- Prognose: 0,4 %

- 02:00 Uhr - Amerikanische Einzelhandelsumsätze im Monatsvergleich (September)

- Vorherige: 0.6%

- Prognose: 0,4 %

- 02:00 Uhr - Amerikanische Einzelhandelsumsätze im Monatsvergleich (Oktober)

- Prognose: 0,2 %

Wichtige Gewinnberichte, die Sie im Auge behalten sollten

Montag, 10. November

- Tyson Foods

- Hannover Rueck

Dienstag11 November

- Phoenix

- Sony

- Muenchener Rueckversicherungs

Mittwoch12 November

- CISCO

- ABN AMRO

- E.ON

- Bayer

- RWE

- Sonae

- Infineon Technologies

Donnerstag13 November

- WALT DISNEY

- Poste Italiane

- JD.com

- Virgin Galactic

- KBC Group

- Deutsche Telekom

Freitag 14 November

- Sumitomo Mitsui Financial

- Mizuho Financial

- Mitsubishi UFJ Financial

- Alibaba

- Allianz

- Swiss Re

Quelle: The Wall Street Journal, Trading Economics, Reuters, TradingView und ActivTrades' Daten vom 7. November 2025

Bei den bereitgestellten Informationen handelt es sich nicht um Anlageanalysen. Das Material wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit von Investment Research erstellt und ist daher als Marketingmitteilung zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten weder eine Aufzeichnung der Preise von AT noch ein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Zusicherung oder Gewährleistung für die Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Das zur Verfügung gestellte Material bezieht sich nicht auf das spezifische Anlageziel und die finanzielle Situation der Person, die es erhält. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. AT bietet einen reinen Ausführungsdienst an. Folglich geschieht jede Person, die auf der Grundlage der bereitgestellten Informationen handelt, dies auf eigenes Risiko. Prognosen sind keine Garantien. Die Preise können sich ändern. Politische Risiken sind unvorhersehbar. Die Maßnahmen der Zentralbanken können variieren. Die Tools der Plattformen sind keine Garantie für den Erfolg.