Wöchentlicher Ausblick

Was ist diese Woche passiert?

Vereinigte Staaten

- Der US-Dienstleistungssektor wuchs im April weiter, wobei der ISM-Dienstleistungs-PMI bei 53,6 gegenüber 54,0 im März lag.

- Der ISM-Preisindex blieb bei 70,7, dem höchsten Stand seit Oktober 2022, was den anhaltenden Inflationsdruck unterstreicht.

- Die Beschäftigung im Dienstleistungssektor ging zum zweiten Mal in Folge zurück, trotz Wachstum in 14 Branchen.

- Die Arbeitslosenanträge in den USA stiegen in der Woche bis zum 2. Mai auf 200.000, während die fortlaufenden Anträge leicht auf 1,77 Millionen zurückgingen.

- ADP meldete im April 109.000 neue Arbeitsplätze im Privatsektor, der stärkste Wert seit 15 Monaten und über den Erwartungen.

- Die Einstellungen verbesserten sich im März, aber die offenen Stellen gingen weiter zurück, sodass der Arbeitsmarkt in einem "Niedrig-Einstellungen-, Niedrig-Entlassungs"-Umfeld blieb.

- Das Arbeitsministerium teilte mit, dass die Stellenquote im März auf 4,1 % gesunken ist, während die Einstellungsquote auf 3,5 % gestiegen ist.

- Fed-Vorsitzender Jerome Powell sagte, stärkere Arbeitsmarktdaten erlauben es der Fed, sich stärker auf Inflationsrisiken zu konzentrieren.

- Die Inflation der US-Dienstleistungen und Energiekosten bleiben zentrale Sorgen für die Federal Reserve, da die Benzinpreise weiter steigen.

- Der nationale Durchschnitt für Benzin erreichte 4,54 US-Dollar pro Gallone, ein Anstieg von 52 % seit der anfänglichen Eskalation des Iran-Konflikts.

- Ökonomen warnten, dass höhere Kraftstoffpreise als Steuer für Verbraucher wirken und die Ausgaben für die Zukunft belasten könnten.

- Die Verkäufe neuer Einfamilienhäuser stiegen im März auf 682.000 und übertrafen damit die Erwartungen.

- Der mittlere Neubaupreis sank im Monatsvergleich um 5,3 % auf 387.400 US-Dollar.

- Das Angebot an Neuhäusern sank im März leicht auf 481.000 Einheiten.

- Der Zusammenbruch von Spirit Airlines wird voraussichtlich den Wettbewerb verringern und möglicherweise die Flugpreise steigen, da die Fluggesellschaften steigende Treibstoffkosten an die Verbraucher weitergeben.

Eurozone

- Die Einzelhandelsumsätze in der Eurozone sanken im März unerwartet um 0,1 %, da höhere Kraftstoffkosten die Ausgaben belasteten.

- Das Verbrauchervertrauen fiel im April auf den niedrigsten Stand seit Dezember 2022, was auf eine schwächere Nachfrage hinweist.

- Die Inflation in der Eurozone beschleunigte sich im April von 1,9 % im Februar auf 3,0 %, was auf steigende Energiepreise im Zusammenhang mit dem Iran-Konflikt zurückzuführen ist.

- EZB-Mitarbeiter François Villeroy de Galhau sagte, die Märkte könnten die Absichten der EZB bezüglich einer Zinserhöhung im Juni falsch einschätzen.

- Villeroy betonte, dass die politischen Entscheidungen der EZB weiterhin datenabhängig bleiben, und warnte, dass Angriffe auf die Unabhängigkeit der Zentralbank die Glaubwürdigkeit schädigen könnten.

- EZB-Daten zeigen, dass das Lohnwachstum in der Eurozone voraussichtlich 2026 von 3,0 % im Jahr 2025 auf 2,6 % verlangsamt wird.

- EZB-Vertreter bleiben besorgt, dass eine anhaltende Energieinflation höhere Lohnforderungen anheizen und die Argumente für Zinserhöhungen stärken könnte.

Deutschland

- Die deutschen Fertigungsaufträge stiegen im März um 5,0 %, übertraf damit die Erwartungen und markierte einen zweiten aufeinanderfolgenden monatlichen Anstieg.

- Ökonomen sagten, Unternehmen bauen Lagerbestände auf, aus Angst vor Lieferstörungen und höheren Preisen im Zusammenhang mit dem Nahostkonflikt.

- Trotz stärkerer Auftragsdaten bedrohen steigende Energiepreise weiterhin die industrielle Erholung Deutschlands.

Schweiz

- Die Schweizer Inflation stieg im April auf 0,6 %, der höchste Wert seit Dezember 2024, getrieben durch importierte Energiekosten.

- Die Erdölpreise stiegen im Jahresvergleich um 17 %.

- Die Märkte preisen nun in diesem Jahr eine Zinserhöhung der Schweizerischen Nationalbank ein, was die Erwartungen an negative Zinsen senkt.

Vereinigtes Königreich

- In dieser Woche gibt es keine größeren britischen Daten, aber Investoren beobachten weiterhin den energiebedingten Inflationsdruck und die Wachstumsrisiken im Zusammenhang mit dem Konflikt im Nahen Osten.

Kanada

- Keine große kanadische makroökonomische Veröffentlichung dominierte diese Woche, obwohl die Märkte weiterhin auf Inflationserwartungen und Energiepreisdruck fokussiert sind.

Mexiko

- Die Bank of Mexico senkte ihren Leitzins auf 6,5 %, was darauf hindeutet, dass dies wahrscheinlich die endgültige Senkung im aktuellen Lockerungszyklus war.

- Der Vorstand stimmte mit 3:2 für die Viertel-Punkte-Kürzung.

- Die politischen Entscheidungsträger verwiesen auf eine schwächere Inflation im April und eine stärker als erwartete wirtschaftliche Schrumpfung im ersten Quartal.

Norwegen

- Die Norges Bank erhöhte ihren Leitzins von 4,00 % auf 4,25 %, um erhöhte Inflationsrisiken einzudämmen.

- Die Kerninflation Norwegens blieb über mehr als vier Jahre über dem Ziel der Zentralbank von 3,0 %, über dem Ziel von 2 %.

Schweden

- Die schwedische Riksbank behielt ihren Leitzins unverändert bei 1,75 %.

- Die politischen Entscheidungsträger hielten trotz steigender Inflationsrisiken im Zusammenhang mit dem Nahost-Konflikt eine vorsichtige Haltung.

Schweiz

- Die Schweizer Inflation stieg im April auf 0,6 %, was die Erwartungen verstärkt, dass die SNB die Politik später in diesem Jahr straffen könnte.

Australien

- Die Reserve Bank of Australia erhöhte ihren Leitzins um 25 Basispunkte auf 4,35 %.

- Die RBA warnte, dass die Inflationsrisiken weiterhin nach oben geneigt sind und voraussichtlich über dem Ziel bleiben werden.

- Die Haushaltsausgaben stiegen im März um 1,6 %, was den stärksten Anstieg seit 30 Monaten darstellt.

China / Hongkong

- Die Wirtschaft Hongkongs wuchs im ersten Quartal 2026 im Jahresvergleich um 5,9 %, das schnellste Tempo seit fast fünf Jahren.

- Beamte führten Exporte und KI-bezogene Nachfrage als wichtige Wachstumstreiber zu.

- Die Behörden warnten, dass anhaltende Spannungen im Nahen Osten weiterhin ein negatives Wachstumsrisiko darstellen.

Malaysia

- Bank Negara Malaysia behielt ihren Leitzins unverändert bei 2,75 %.

- Die politischen Entscheidungsträger nannten die eingedämmte Inflation und widerstandsfähige innenpolitische Bedingungen trotz äußerer Unsicherheiten.

- Treibstoffsubventionen helfen weiterhin, den Inflationsdruck zu begrenzen.

Indonesien

- Bank Indonesia verschärfte die Dollarkaufregeln und begrenzte monatliche inländische Devisenkäufe auf 50.000 US-Dollar pro Person.

- Die Zentralbank versprach weitere Deviseninterventionen zur Unterstützung des Rupiah, den Beamte als unterbewertet bezeichneten.

- Analysten sagten, die Maßnahmen könnten vorübergehende Unterstützung bieten, aber weitere externe Risiken bestehen weiter.

Global

- Steigende Energiepreise im Zusammenhang mit dem Iran-Konflikt treiben weiterhin den Inflationsdruck weltweit an.

- Zentralbanken in Industrie- und Schwellenländern bleiben vorsichtig, da höhere Ölpreise politische Entscheidungen erschweren.

- Die Märkte konzentrieren sich weiterhin auf Inflationstrends, Energiepreise und das Risiko einer weiteren geldpolitischen Straffung weltweit.

Die Marktbeweger dieser Woche

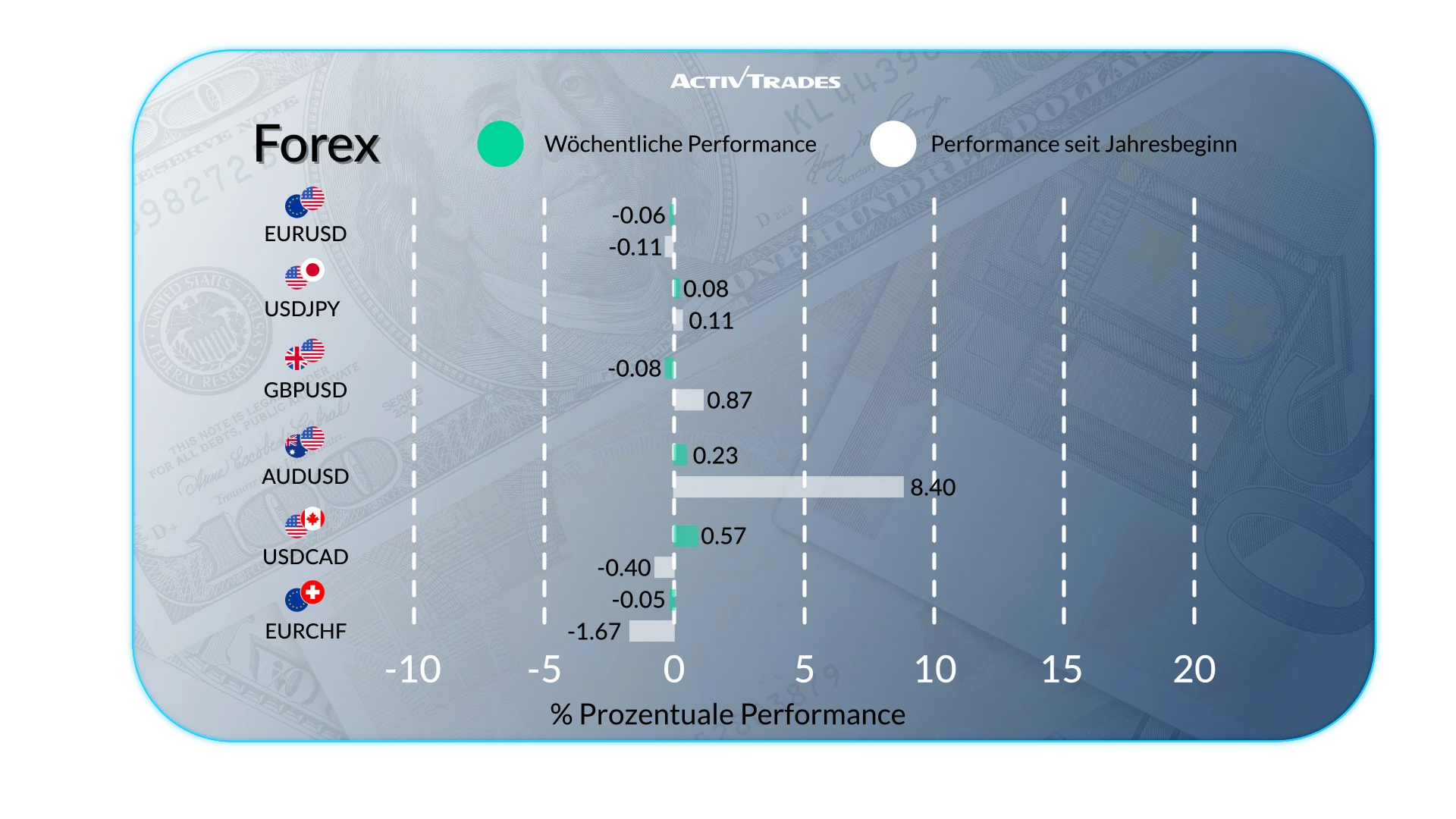

Forex

- Die NZD/CAD und die ZAR/JPY sind um mehr als 1,30 % gestiegen.

- Der USD/RON ist um mehr als 1,40 % gestiegen.

- Der GBP/UHF ist um mehr als 2,60 % gefallen.

- Der EUR/UHF ist um mehr als 2,40 % gefallen.

- Der CAD/NZD ist um mehr als 1,20 % gefallen.

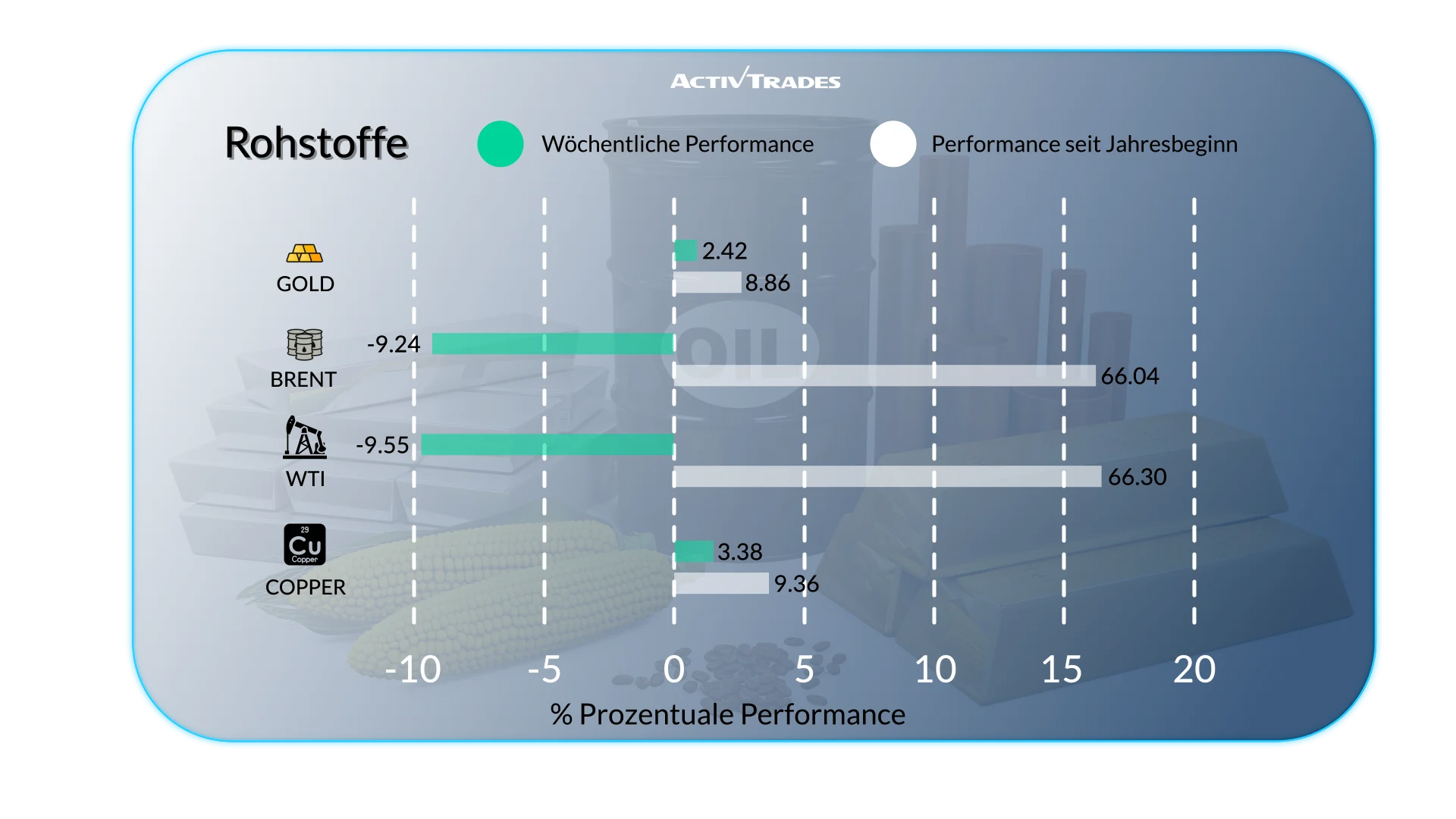

Waren

- USA Kakao Die Preise sind um mehr als 21 % gestiegen.

- Kupfer und Silber Die Preise sind um mehr als 5 % gestiegen.

- Orangensaft Die Preise sind um mehr als 7,80 % gesunken.

- Brent Die Preise sind um mehr als 7 % gesunken.

- WTI Die Preise sind um mehr als 6,50 % gesunken.

- Kaffee Die Preise sind um mehr als 4,80 % gesunken.

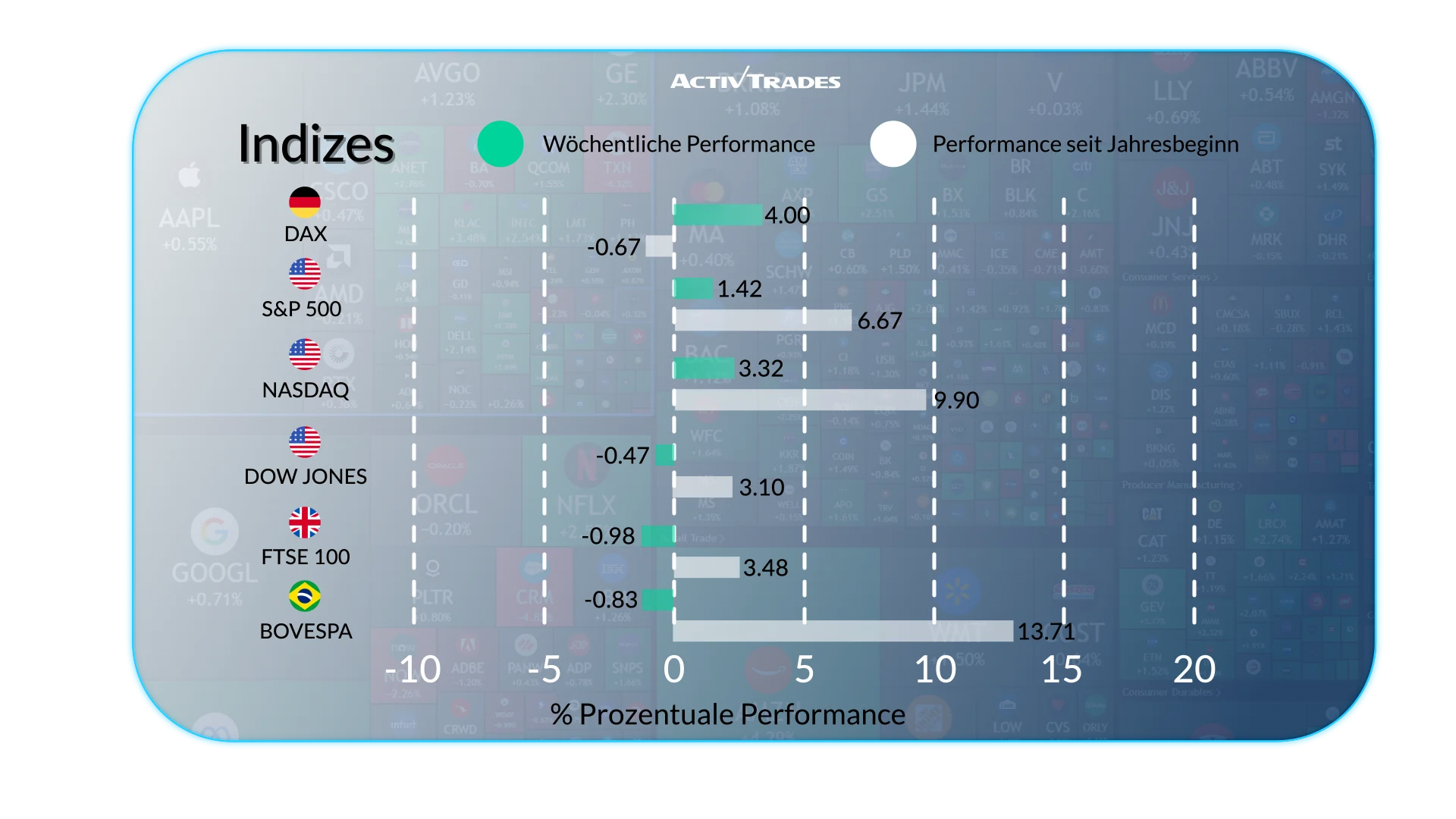

Indizes

Dax40:

- Der KOSPI-Index ist um mehr als 11 % gestiegen.

- Die Japan 225 Der Index ist um mehr als 5,50 % gestiegen.

- Die Dax Index ist um mehr als 4 % gestiegen.

- Die VIX Index ist um mehr als 8,50 % gefallen.

Aktien

Tops

- Datadog: +41.85%

- DaVita: +29.63%

- Fortinet: +26.84%

- Super Micro Computer: +24.93%

- Healthpeak Properties: +22.80%

- Micron Technology: +22.07%

- Sandisk: +20.45%

- Smarfit Escola de Gastica e Danca: +20.05%

- Fresnillo: +17.07%

- Endeavour Mining: +16.41%

- Rolls-Royce: +14.60%

- MTU Aero Engines: +13.48%

- Safran: +11.62%

Flops

- Ismed: -23.41%

- Zoetis: -23.44%

- CDW: -18.49%

- Arista Networks: -17.59%

- Cencora: -16.98%

- Huntington Ingalis Industries: -13.87%

- Pool: -10.93%

Wichtige Ereignisse im Anschluss

Montag, 11. Mai

- 01:30 Uhr - Chinesisch - Inflationsrate im Jahresvergleich (April)

- Vorherige: 1 %

- Prognose: 0,8 %

- 14:00 Uhr - Amerikanisch - Verkauf von bestehenden Häusern (April)

- Zuvor: 3,98 Mio.

- Prognose: 4,05 Mio.

Dienstag, 12. Mai

- 00:30 Uhr - Australisch - Westpac Verbrauchervertrauensänderung (Mai)

- Zuvor: -12,5 %

- Prognose: 1,1 %

- 01:30 Uhr - Australisch - NAB Business Confidence (April)

- Vorher: -29

- Prognose: -32

- 09:00 Uhr - Deutsch - ZEW Wirtschaftsstimmungsindex (Mai)

- Vorherige: -17,2

- Prognose: -26

- 12:30 Uhr - Amerikanisch - Kerninflationsrate im Jahresvergleich (April)

- Früher: 2,6 %

- Prognose: 2,6 %

- 12:30 Uhr - Amerika - Inflationsrate im Jahresvergleich (April)

- Früher: 3,3 %

- Prognose: 3,6 %

Mittwoch, 13. Mai

- 12:30 Uhr - Amerikaner - PPI MoM (April)

- Vorherige: 0,5 %

- Prognose: 0,4 %

Donnerstag, 14. Mai

- 06:00 Uhr - UK - BIP-Wachstumsrate im Jahresverlauf (Q1)

- Vorherige: 1 %

- Prognose: 1,4 %

- 06:00 UHR - UK - BIP MoM (März)

- Vorherige: 0,5 %

- Prognose: 0,2 %

- 12:30 Uhr - Amerikanisch - Einzelhandelsumsatz MoM (April)

- Früher: 1,7 %

- Prognose: 0,1 %

Wichtige Gewinnberichte, die man im Auge behalten sollte.

Montag, 11. Mai

- Hannover Rueck

- Goldressource

Dienstag, 12. Mai

- JD.com

- KBC Group

- ThyssenKrupp

- ACS Bauaktivitäten & Dienstleistungen

- Müenchener Rueckversicherungen

- Bayer

- Phoenix

Mittwoch, 13. Mai

- Alibaba

- CISCO

- Sumitomo Mitsui Financial

- ABN AMRO

- Siemens

- E.ON

- Deutsche Telekom

- Allianz

- RWE

- Alstom

Donnerstag, 14. Mai

- Honda Motor

- Telefon

- 3i-Gruppe

Freitag, 15. Mai

- Mitsubishi UFJ Financial

- Mizuho Financial

- Semapa-Sociedade De Investim

Quelle: The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView und ActivTrades' Daten zum 8. Mai 2026

Die bereitgestellten Informationen stellen keine Anlageforschung dar. Das Material wurde nicht gemäß den gesetzlichen Anforderungen erstellt, die darauf abzielen, die Unabhängigkeit der Anlageforschung zu fördern, und ist daher als Marketingkommunikation zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten keine Aufzeichnung der Preise von AT, kein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Gewährleistung oder Garantie hinsichtlich der Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Jegliches bereitgestelltes Material berücksichtigt nicht das spezifische Anlageziel und die finanzielle Situation einer Person, die es erhalten könnte. Die vergangene Performance ist kein verlässlicher Indikator für die zukünftige Entwicklung. AT bietet einen reinen Ausführungsdienst. Folglich handelt jede Person, die auf den bereitgestellten Informationen handelt, auf eigenes Risiko. Prognosen sind keine Garantie. Die Preise können sich ändern. Politisches Risiko ist unvorhersehbar. Die Maßnahmen der Zentralbank können variieren. Die Tools der Plattformen garantieren keinen Erfolg.