Perspectiva Semanal

¿Qué ocurrió esta semana?

- La administración Trump redujo los aranceles sobre las importaciones chinas relacionadas con el fentanilo del 20% al 10%. A cambio, China acordó reducir los envíos de precursores de fentanilo, comprar soja estadounidense y pausar los controles a la exportación sobre industrias estadounidenses durante un año.

- La Reserva Federal redujo las tasas de interés por segunda vez este año, estableciendo el tipo de referencia entre 3,75% y 4%. El presidente Jerome Powell advirtió que otro recorte en diciembre no está garantizado mientras los funcionarios equilibran un gasto fuerte con una contratación más lenta.

- Las ventas de viviendas pendientes en EE. UU. se mantuvieron estables en su segundo ritmo más fuerte del año, con el inventario de viviendas alcanzando un máximo de cinco años y ofreciendo más opciones a los compradores.

- EE. UU. y Corea del Sur finalizaron un acuerdo comercial de 350.000 millones de USD que incluye 200.000 millones en inversiones en efectivo y 150.000 millones en cooperación en construcción naval. EE. UU. reducirá los aranceles sobre la mayoría de los bienes surcoreanos, incluidos los automóviles, del 25% al 15%.

- El Banco de Canadá bajó su tasa de interés principal al 2,25%, señalando que le quedan pocas herramientas de política mientras las tensiones comerciales con EE. UU. presionan el crecimiento. Los funcionarios dijeron que el nuevo nivel debería ayudar a mantener la inflación cerca del objetivo del 2%.

- El Banco Central Europeo mantuvo las tasas estables en 2% por tercera reunión consecutiva. La presidenta Christine Lagarde dijo que el BCE está en un “buen lugar”, con la inflación cerca de su objetivo del 2% y la tensión comercial global disminuyendo.

- La economía de la eurozona creció 0,2% en el tercer trimestre, ligeramente por encima de las previsiones a pesar de los mayores aranceles estadounidenses. La economía de Alemania se está estabilizando, ayudada por un mejor sentimiento empresarial y un mercado laboral sólido, aunque el gasto de los consumidores sigue siendo débil.

- La confianza empresarial alemana mejoró, liderada por expectativas más fuertes de crecimiento para el próximo año, especialmente en servicios y comercio. Sin embargo, el sentimiento en la construcción continuó debilitándose.

- La confianza del consumidor alemán cayó a su nivel más bajo desde abril debido al empeoramiento de las expectativas de ingresos, lo que sugiere que los hogares siguen siendo cautelosos.

- La actividad manufacturera de China cayó a un mínimo de seis meses en octubre, con el PMI en 49,0, por debajo de las expectativas. El sector ha estado en contracción desde abril, reflejando una demanda débil y presiones comerciales.

- El banco central de Japón mantuvo su tasa overnight en 0,5%, extendiendo su pausa desde enero. El gobernador Kazuo Ueda dijo que el BOJ necesita más claridad sobre las negociaciones salariales y los riesgos económicos globales antes de actuar.

- La inflación de Australia subió 1,3% trimestre a trimestre y 3,2% interanual, impulsada por mayores costos de vivienda, recreación y transporte. El aumento probablemente retrase cualquier expectativa de recorte de tasas.

- El nuevo acuerdo comercial de Corea del Sur con EE. UU. incluye reducciones de aranceles y grandes inversiones destinadas a profundizar la cooperación industrial y financiera.

Movimientos de Mercado esta semana

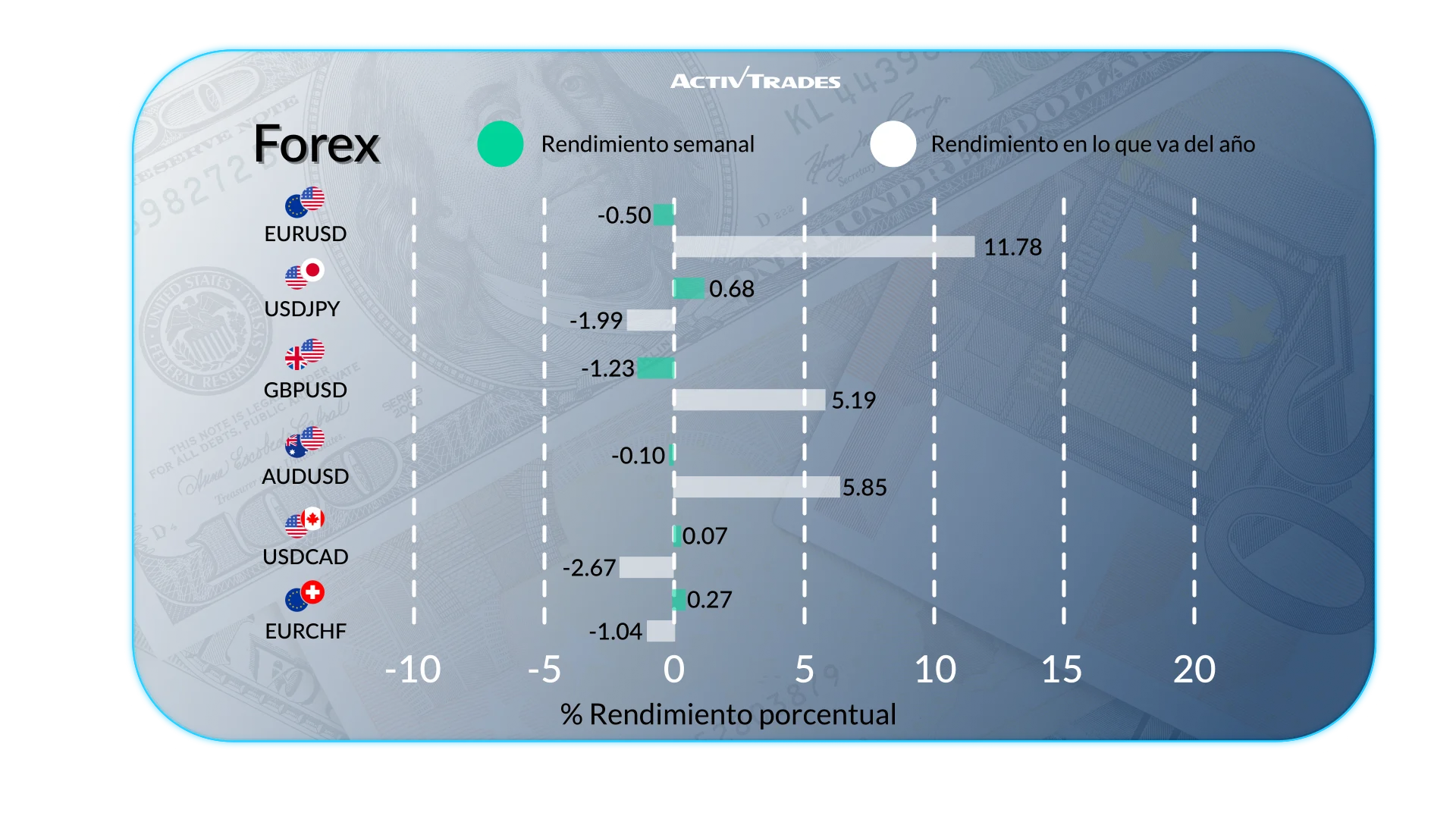

Forex

EUR/USD:

- GBP/USD baja más de 1,30%

- AUD/JPY sube más de 1,45%

- JPY/AUD baja más de 1,35%

- GBP/AUD baja más de 1,75%

- EUR/RUB baja más de 1,65%

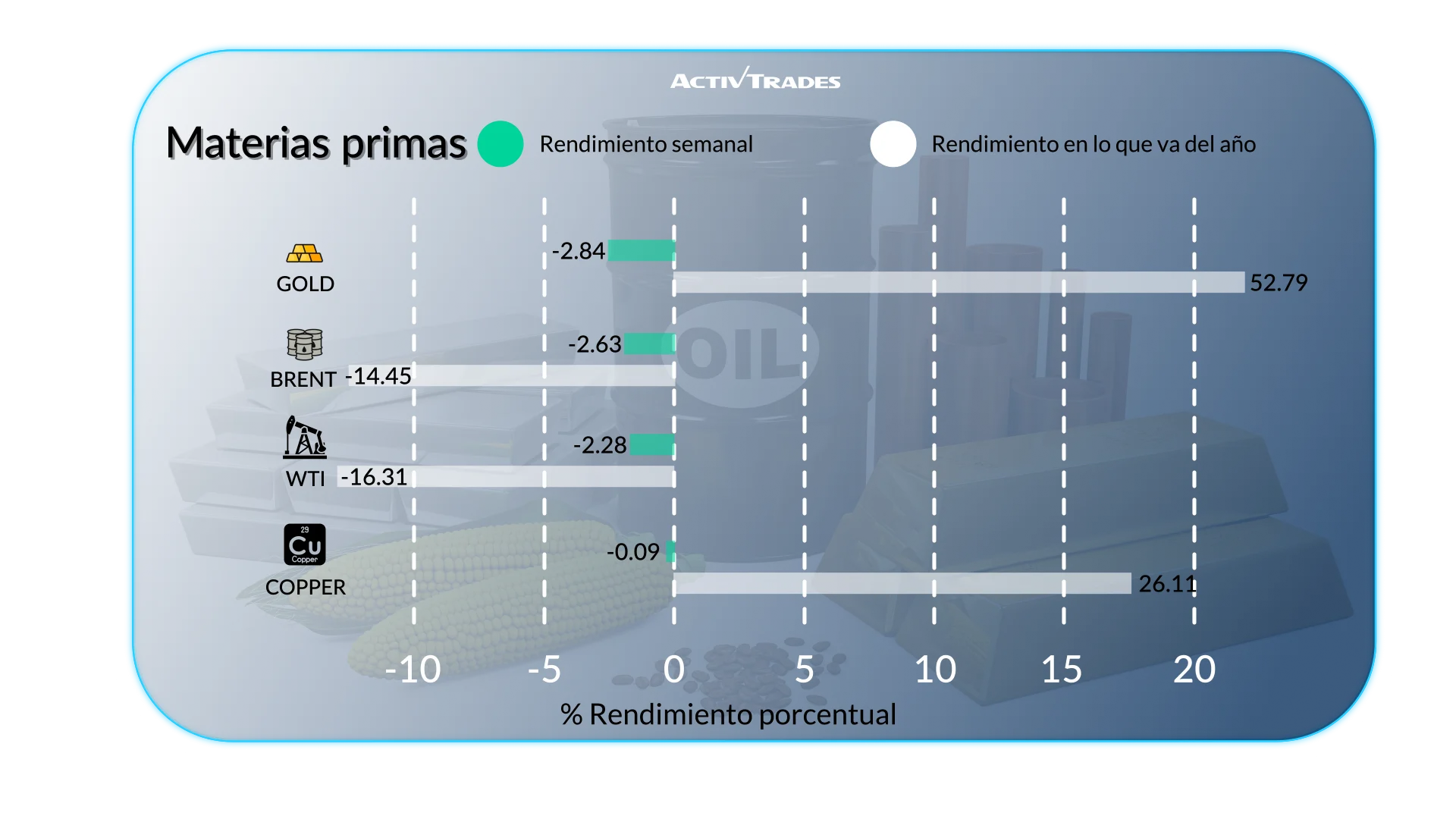

Materias Primas

- El azúcar baja por cuarta semana consecutiva

- El oro baja por segunda semana consecutiva

- Los futuros de avena bajan más de 7,05%

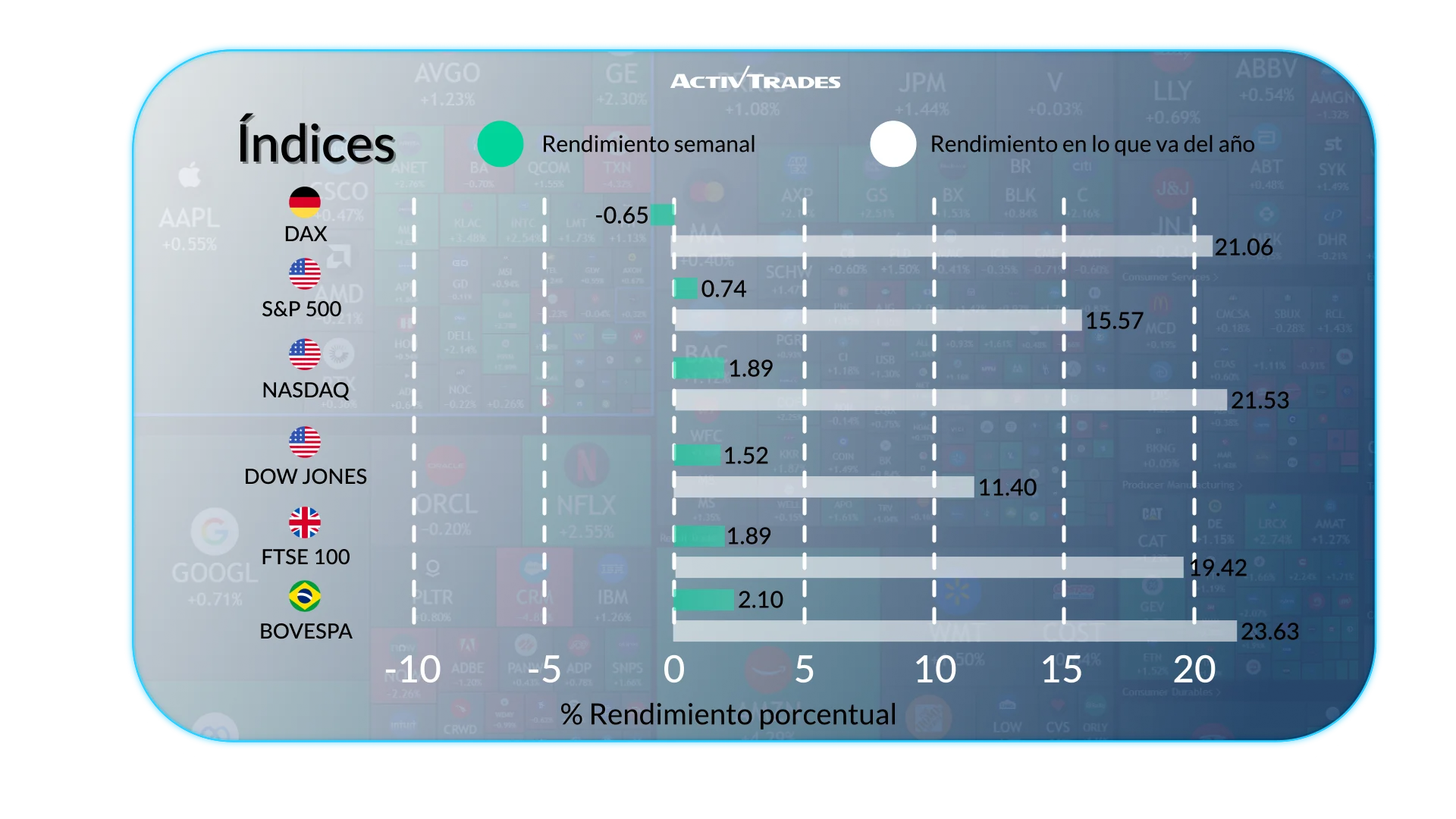

Indices

- El Kospi de Corea del Sur alcanzó un nuevo máximo histórico y sube más de 5,55%

- El Nikkei 225 de Japón sube más de 6,55% y alcanza un nuevo máximo histórico

- El índice VIX baja más de 7,90%

Acciones

Bajistas

- Teradyne: +27.65%

- Seagate Technology: +22.95%

- C.H Robinson Worldwide: +22.00%

- Airtel Africa: +21.06%

- Cardinal Health: +18.76%

- International Business Machines: +17.03%

- Lam Research Corporation: +16.67%

- Micron Technology: +13.88%

- Standard Chartered: +13.27%

- Regeneron Pharmaceuticals: +12.83%

- Caterpillar: +12.51%

- NVIDIA: +12.45%

- Hypera: +11.41%

- MercadoLibre: +11.95%

- Alphabet: +11.27%

- Polar Capital Technology Trust: +10.39%

Bajistas

- Fiserv: -47.97%

- Alexandria Real Estate Equities: -27.48%

- Chipotle Mexican Grill: -21.89%

- Deckers Outdoor: -20.12%

- The Cigna Group: -19.25%

- International Paper: -17.86%

- Baxter International: -16.59%

- WPP: -16.14%

- Smurfit WestRock: -15.22%

- F5: -13.76%

- Zebra Technologies: -13.67%

- Garmin: -13.64%

- Rentokil Initial: -12.27%

- STMicroelectronics: -12.16%

- Adidas: -11.31%

- Strategy: -10.82%

Eventos importantes a seguir

Lunes 03 de noviembre

- 01:45 AM - PMI Manufacturero China RatingDog (octubre)

- Anterior: 51.2

- Previsto: 50.9

- 08:15 AM - PMI Manufacturero España HCOB (octubre)

- Anterior: 51.5

- Previsto: 51.7

- 08:30 AM - PMI Manufacturero Suiza procure.ch (octubre)

- Anterior: 46.3

- Previsto: 46.4

- 02:30 PM - PMI Manufacturero Canadá S&P Global (octubre)

- Anterior: 47.7

- Previsto: 48

- 03:00 PM - PMI Manufacturero EE. UU. ISM (octubre)

- Anterior: 49.1

- Previsto: 49.9

Martes 04 de noviembre

- 03:30 AM - Decisión de tasa de interés RBA (Australia)

- Anterior: 3.6%

- Previsto: 3.6%

- 03:00 PM - Ofertas de empleo JOLTs EE. UU. (septiembre)

- Anterior: 7.227M

- Previsto: 7.2M

Miércoles 05 de noviembre

- 08:15 AM - PMI Servicios España HCOB (octubre)

- Anterior: 54.3

- Previsto: 54.6

- 03:00 PM - PMI Servicios EE. UU. ISM (octubre)

- Anterior: 50.0

Jueves 06 de noviembre

- 12:30 AM - Balanza comercial Australia (septiembre)

- Anterior: A$1.825B

- Previsto: A$6.2B

- 09:30 AM - PMI Construcción UK S&P Global (octubre)

- Anterior: 46.2

- Previsto: 46

- 12:00 PM - Decisión de tasa de interés BoE (Reino Unido)

- Anterior: 4%

- Previsto: 4.0%

- 03:00 PM - PMI Ivey Canadá s.a. (octubre)

- Anterior: 59.8

- Previsto: 55

Viernes 07 de noviembre

- 03:00 AM - Balanza comercial China (octubre)

- Anterior: $90.45B

- Previsto: $97.0B

- 03:00 AM - Exportaciones China YoY (octubre)

- Anterior: 8.3%

- Previsto: 7.3%

- 03:00 AM - Importaciones China YoY (octubre)

- Anterior: 7.4%

- Previsto: 7.0%

- 07:00 AM - Balanza comercial Alemania (septiembre)

- Anterior: €17.2B

- Previsto: €15.6B

- 01:30 PM - Tasa de desempleo Canadá (octubre)

- Anterior: 7.1%

- Previsto: 7.2%

- 03:00 PM - Nóminas no agrícolas EE. UU. (octubre)

- Previsto: 55.0K

- 03:00 PM - Tasa de desempleo EE. UU. (octubre)

- Previsto: 4.4%

- 03:00 PM - Sentimiento consumidor Michigan preliminar (noviembre)

- Anterior: 53.6

- Previsto: 53

- 03:00 PM - Nóminas no agrícolas EE. UU. (septiembre)

- Anterior: 22K

- Previsto: 50K

- 03:00 PM - Tasa de desempleo EE. UU. (septiembre)

- Anterior: 4.3%

- Previsto: 4.3%

Principales reportes de ganancias a seguir

Lunes 03 de noviembre

- Marathon Oil

- Loews Corporation

- Vertex Pharmaceuticals

Martes 04 de noviembre

- AIG

- Marathon Petroleum

- AMD

- Ferrari

- BP

- Gilead Sciences

- Beyond Meat

- Hugo Boss

Miércoles 05 de noviembre

- AMC Holdings

- Aurora Cannabis

- McKesson

- Qualcomm

- Toyota Motor

- Halliburton

- Novo Nordisk

- Fortinet

- Kellogg Company

- Barrick Gold

- Grifols

- Bouygues

- Enel

- BMW

- EDP Renovaveis

- Veolia Environnement

Jueves 06 de noviembre

- AAON Inc

- Chesapeake

- Moderna

- LEGRAND

- Expedia Group

- Canopy Growth

- Rockwell Automation

- Commerzbank

- Continental

- Air France-KLM

- DHL Group

- Rheinmetall

- Henkel AG & Co

- Solvay

- Zalando

- ENGIE

Viernes 07 de noviembre

- Honda Motor ADR

- Cellnex Telecom

Fuente: The Wall Street Journal, Trading Economics, Reuters, TradingView y datos de ActivTrades al 30 de octubre de 2025

La información proporcionada no constituye investigación de inversión. El material no ha sido preparado de acuerdo con los requisitos legales diseñados para promover la independencia de la investigación de inversión y, como tal, debe considerarse una comunicación de marketing.

Toda la información ha sido preparada por ActivTrades (“AT”). La información no contiene un registro de los precios de AT, ni una oferta o solicitud para realizar una transacción en cualquier instrumento financiero. No se otorga ninguna representación o garantía sobre la exactitud o integridad de esta información.

Cualquier material proporcionado no considera el objetivo de inversión específico ni la situación financiera de ninguna persona que pueda recibirlo. El desempeño pasado no es un indicador fiable del desempeño futuro. AT ofrece un servicio únicamente de ejecución. En consecuencia, cualquier persona que actúe basándose en la información proporcionada lo hace bajo su propio riesgo. Las previsiones no son garantías. Las tasas pueden cambiar. El riesgo político es impredecible. Las acciones de los bancos centrales pueden variar. Las herramientas de las plataformas no garantizan el éxito.