Analyse hebdomadaire

Que s'est-il passé cette semaine ?

Zone euro

- Les comptes de la réunion de la Banque centrale européenne ont montré que plusieurs décideurs étaient déjà ouverts à une hausse des taux lors de la réunion d'avril.

- Les marchés s'attendent désormais à ce que la BCE relève son taux d'intérêt clé à 2,25 % lors de la réunion du 11 juin en raison de l'inflation et des pressions sur les prix de l'énergie.

- La BCE a maintenu les taux inchangés à 2 % en avril mais a maintenu un ton belliciste face à la montée des risques géopolitiques.

- La présidente de la BCE, Christine Lagarde, a averti que l'indépendance des banques centrales est de plus en plus sous pression de la part des gouvernements, de la hausse de la dette et de la fragilité des systèmes financiers.

- La BCE a averti que les investisseurs pourraient sous-estimer les risques financiers liés au conflit au Moyen-Orient et à l'élévation de la dette souveraine.

- Les responsables ont indiqué que les réactions du marché jusqu'à présent semblent complaisantes, laissant les actifs de la zone euro vulnérables à une réévaluation abrupte.

- La hausse des rendements obligataires américains et japonais, combinée au positionnement des fonds spéculatifs, pourrait exercer une pression supplémentaire sur les marchés obligataires européens.

- La confiance des affaires et des consommateurs de la zone euro s'est légèrement améliorée en mai, passant à 93,5 contre 93,2 en avril.

- Les attentes de prix de vente se sont assouplies dans tous les secteurs d'activité mais sont restées au-dessus des moyennes historiques.

- La Commission européenne a abaissé sa prévision de croissance de la zone euro pour 2026 à 0,9 % tout en augmentant sa prévision d'inflation à 3,0 %.

France

- La confiance des consommateurs français est tombée à 82 en mai contre 84 auparavant, ce qui constitue la plus faible lecture depuis mars 2023.

- Les ménages sont devenus plus pessimistes quant à leur situation financière et à leurs grands projets d'achat.

- La hausse des prix de l'énergie et l'incertitude entourant le conflit iranien continuaient de peser sur le sentiment.

États-Unis

- Le ralentissement du marché immobilier américain s'est prolongé pour une quatrième année consécutive, obligeant de nombreux professionnels de l'immobilier à quitter le secteur ou à chercher d'autres sources de revenus.

- Les courtiers hypothécaires, les évaluateurs, les photographes et d'autres secteurs liés au logement ont également connu une activité plus faible.

- La croissance des prix de l'immobilier a encore ralenti en mars, la hausse des coûts d'emprunt pesant sur la demande.

- L'indice des prix des logements nationaux S&P CoreLogic Case-Shiller a augmenté de 0,7 % en glissement annuel.

- La hausse des prix du bois, du cuivre, de l'aluminium, du carburant et des produits chimiques a augmenté les coûts de construction et de rénovation, aggravant les pressions sur l'accessibilité du logement.

- Les taux hypothécaires sont montés à 6,51 % dans un contexte de chute mondiale du marché obligataire et de préoccupations persistantes liées à l'inflation.

- L'indice des prix des dépenses de consommation personnelle a augmenté de 0,4 % en avril, avec une inflation annuelle maintenue à 3,8 %, bien au-dessus de l'objectif de 2 % de la Réserve fédérale.

- Le nouveau président de la Réserve fédérale, Kevin Warsh, fait face à une pression croissante alors que l'inflation reste élevée tandis que le président Donald Trump continue de favoriser la baisse des taux d'intérêt.

- Le président de la Fed de Chicago, Austan Goolsbee, a averti que l'économie américaine risquait de s'orienter vers un environnement stagflationniste.

- La gouverneure de la Réserve fédérale, Lisa Cook, a déclaré que les décideurs politiques restent prêts à augmenter les taux si l'inflation ne diminue pas assez rapidement.

- Cook a noté que les risques d'inflation restent biaisés à la hausse malgré les attentes d'un marché du travail stable.

- L'activité manufacturière dans la région de la Fed de Richmond s'est nettement améliorée en mai, l'indice passant de 3 auparavant à 13.

- Les entreprises ont également annoncé un assouplissement des pressions sur les prix et une modération de l'inflation anticipée.

- La confiance des consommateurs s'est affaiblie à mesure que les craintes inflationnistes liées au conflit au Moyen-Orient s'intensifiaient.

- L'indice de confiance des consommateurs du Conference Board est tombé à 93,1 en mai, tandis que l'évaluation des conditions commerciales et du marché du travail par les consommateurs s'est également détériorée.

- L'enquête de l'Université du Michigan a montré que le sentiment des consommateurs est tombé à un niveau record plus bas alors que les attentes d'inflation se sont aggravées.

- Les demandes initiales d'allocations chômage sont passées à 215 000 au cours de la dernière semaine, tandis que les demandes continues sont passées à 1,79 million.

- La croissance du PIB du premier trimestre américain a été révisée à la baisse à 1,6 % contre 2,0 %, principalement en raison d'une baisse des dépenses des consommateurs et d'un investissement en stocks plus faible.

- Malgré une croissance plus lente, les bénéfices des entreprises après impôts ont augmenté de 3,3 % d'un trimestre à l'autre et de 17 % d'un an à l'autre.

Chine

- Les entreprises industrielles chinoises ont enregistré une forte augmentation de 24,7 % de leurs bénéfices en avril par rapport à l'année précédente.

- Les industries liées à l'énergie et la fabrication technologique sont restées des moteurs clés de croissance.

- Les bénéfices du secteur chimique ont bondi de 73,4 %, tandis que les bénéfices des métaux non ferreux ont bondi de 117,8 % sur la période janvier-avril.

- Les secteurs axés sur la consommation continuaient de peiner en raison d'une faible demande intérieure et d'une activité économique plus lente.

Canada

- Les expéditions manufacturières canadiennes ont augmenté d'environ 4,6 % en avril, marquant une troisième hausse mensuelle consécutive.

- Les produits pétroliers et charbonniers ont mené cette augmentation, la hausse des prix de l'énergie ayant stimulé les revenus.

- Le PMI manufacturier global du S&P est passé à 53,3, signalant une activité industrielle plus forte.

- Les banques canadiennes ont renforcé leurs bilans et restent capables de prêter même si les tensions géopolitiques s'intensifient.

- La Banque du Canada a indiqué que les ménages et les entreprises sont restés relativement résilients malgré les préoccupations antérieures concernant les tensions commerciales et les renouvellements de prêts hypothécaires.

- Les responsables ont néanmoins souligné des risques accrus liés à l'instabilité géopolitique et des évaluations mises à rude épreuve sur les marchés actions et obligations d'entreprise.

Corée du Sud

- La Banque de Corée a maintenu son taux d'intérêt de référence inchangé à 2,50 % mais a indiqué que de futures hausses restent possibles.

- Les décideurs politiques ont relevé leur prévision de croissance économique pour 2026 à 2,6 %.

- La banque centrale a également relevé ses perspectives d'inflation, prévoyant une inflation globale de 2,7 % et une inflation sous-jacente de 2,4 % l'année prochaine.

- L'inflation à la consommation a accéléré à 2,6 % en avril, le niveau le plus élevé en 21 mois, principalement en raison de la hausse des prix du pétrole.

Mexique

- La Banque du Mexique a abaissé ses prévisions de croissance pour 2026 à 1,1 % contre 1,6 % après un premier trimestre faible.

- Les responsables ont invoqué l'incertitude entourant la revue de l'USMCA et les tensions géopolitiques comme des risques majeurs à la baisse.

- La banque centrale mexicaine a baissé son taux directeur à 6,5 % le 7 mai, marquant ainsi la fin de son cycle d'assouplissement.

Australie

- Le taux d'inflation annuel en Australie a ralenti à 4,2 % en avril, contre 4,6 % auparavant.

- Cette modération était principalement liée à une réduction temporaire de la taxe sur le carburant qui a réduit les coûts de transport.

- Les pressions inflationnistes sous-jacentes sont restées élevées, avec une inflation moyenne réduite montant à 3,4 %.

- Les marchés voient de plus en plus le risque d'une nouvelle hausse des taux de la Banque de réserve australienne si les pressions sur les prix persistent.

Nouvelle-Zélande

- La banque centrale néo-zélandaise a maintenu son taux officiel à 2,25 % pour une troisième réunion consécutive.

- Les décideurs sont restés divisés, trois membres externes votant pour une augmentation de 25 points de base.

- Les responsables ont préféré évaluer l'impact économique du conflit au Moyen-Orient avant de resserrer davantage.

- L'inflation des consommateurs au premier trimestre a accéléré à 3,1 %, restant au-dessus de la fourchette cible de la banque centrale.

Japon

- Le gouverneur de la Banque du Japon, Kazuo Ueda, a déclaré que le choc énergétique actuel pourrait modifier de manière significative les perspectives d'inflation du Japon.

- Ueda a noté que la hausse des prix du pétrole affecte l'inflation par plusieurs canaux, notamment les salaires, la demande, les mouvements monétaires et les attentes.

- Le conseil de politique de la BOJ reste préoccupé par la hausse des prix du brut, ce qui fait monter les spéculations sur une possible hausse des taux d'intérêt en juin.

Les acteurs de marché de cette semaine

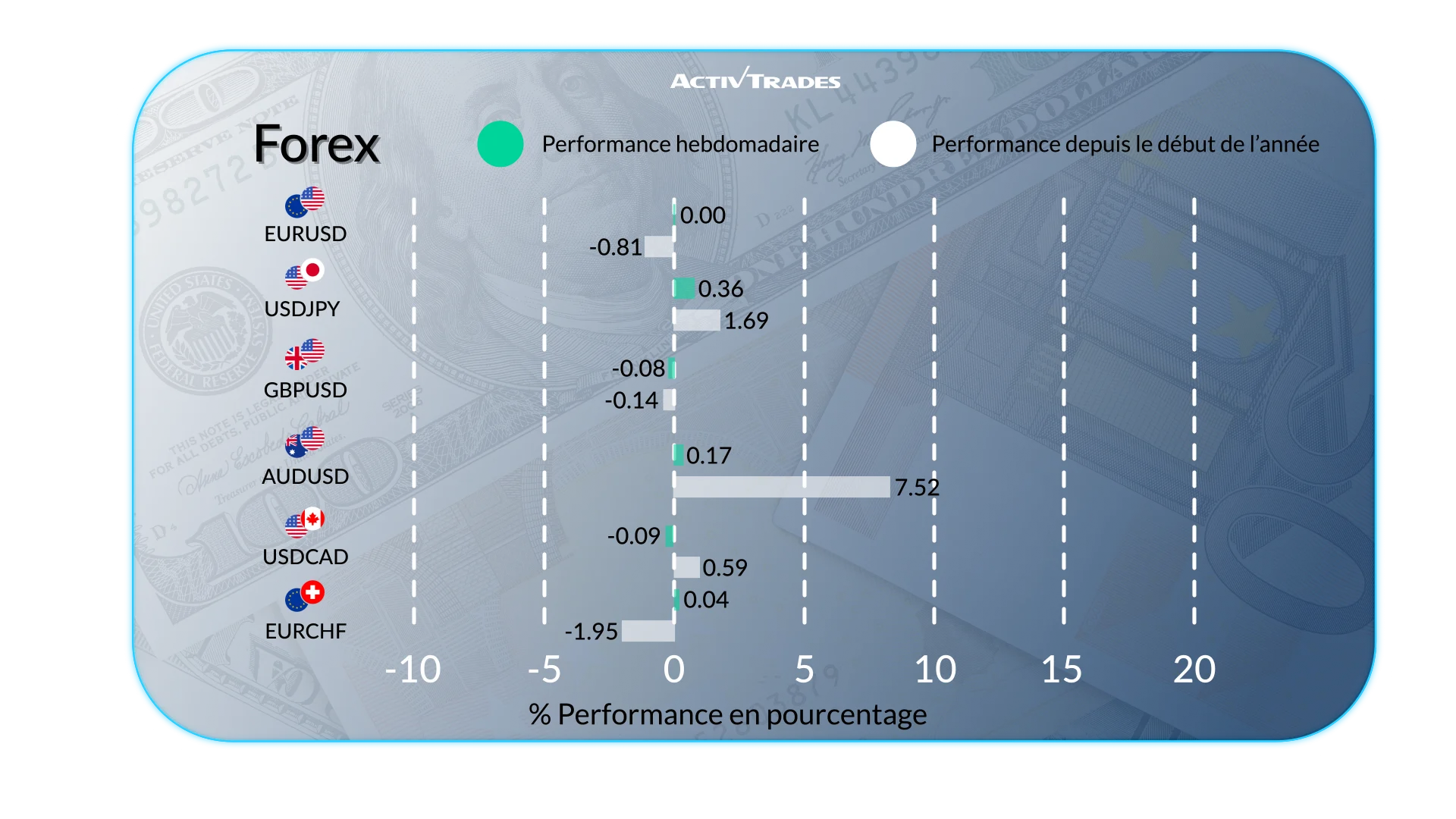

Forex

EUR/USD :

- Le ZAR/JPY est en hausse de plus de 1,9 %.

- Le NZD/JPY, le NZD/CAD et le NZD/CHF sont en hausse de plus de 1,6 %.

- Le NZD/USD a progressé de plus de 1,5 %.

- Le JPY/NZD, le CAD/NZD, le GBP/UHF et le USD/UHF ont reculé de plus de 1,5 %.

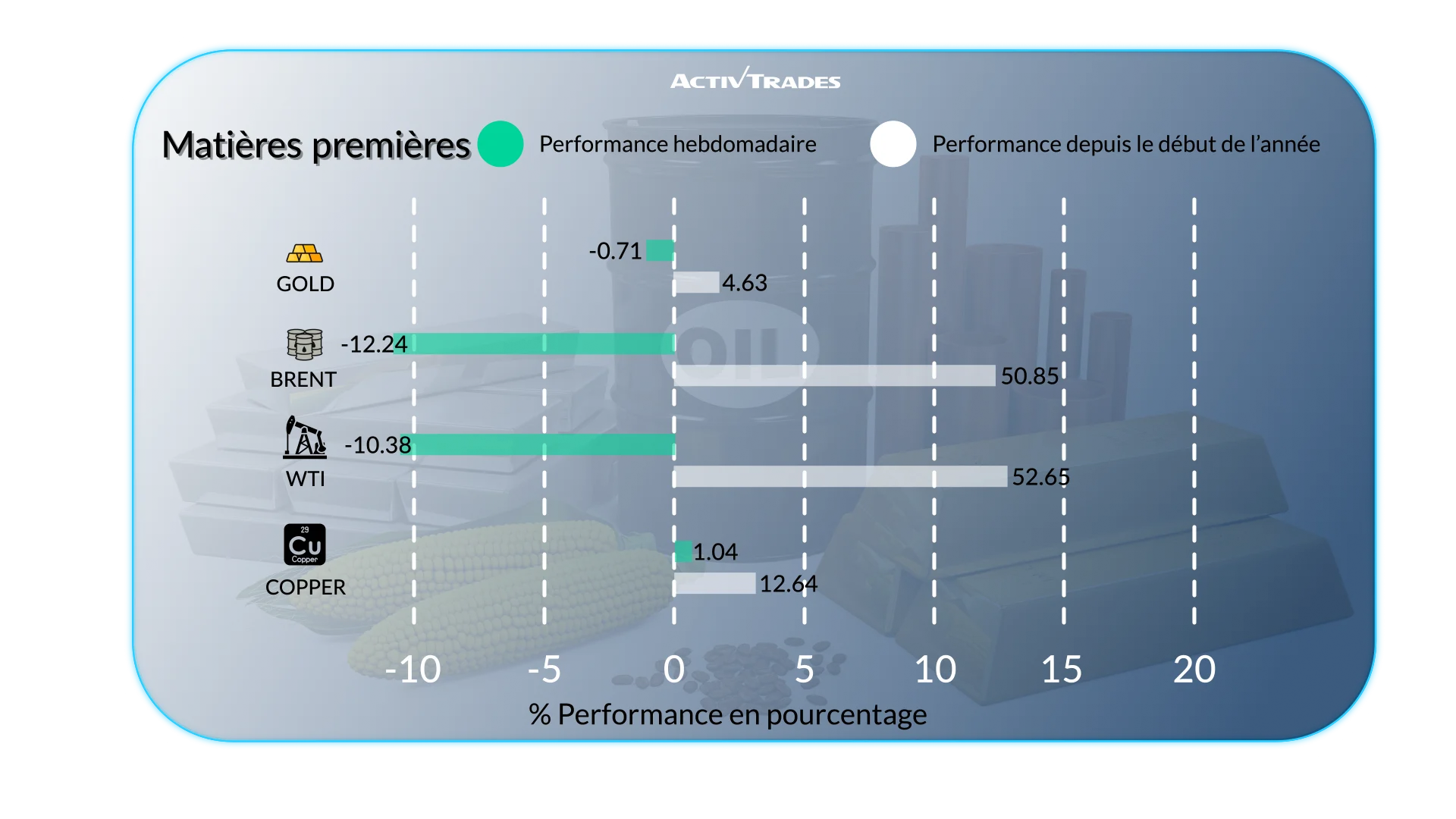

Matières premières

- Gaz naturel Les prix ont augmenté de plus de 9 %.

- Les prix du cacao aux États-Unis ont augmenté de plus de 7 %.

- Les prix du soja aux États-Unis ont augmenté de plus de 3,5 %.

- Les prix du WTI et du Brent ont baissé de plus de 8 %.

- Les prix du sucre aux États-Unis ont baissé de plus de 5 %.

Indices

- L' indice Japan 225 est en hausse de plus de 10 %.

- L'indice Kospi a progressé de plus de 7 %.

- L' indice VIX est en baisse de plus de 10 %.

- L'indice Bist 100 est en baisse de plus de 2 %.

Actions

Tops

- Dell Technologies : +30,49 %

- Premier solaire : +27,90 %

- Ford Motor : +26,42 %

- Moyenne de puissance : +25,62 %

- Technologie Micron : +25,42 %

- AppLovin : +24,98 %

- Meilleur achat : +24,09 %

- Arbre à un dollar : +21,08 %

- Amphémol : +20,77 %

- United Airlines : +20,57 %

- QUALCOMM : +19,98 %

- Sandisk : +19,18 %

- Micro appareils avancés : +17,22 %

- Infineon Technologies : +16,88 %

- Machines d'affaires internationales : +13,60 %

- Zalando : +12,82 %

- JD Sports Fashion : +12,50 %

Flops

- Zscaler : -24,07 %

- PDD Holdings : -14,02 %

- Boston Scientific : -12,35 %

- AutoZone : -11,52 %

- Autotrader : -10,89 %

Événements importants à suivre

Lundi 01 juin

- 01:45 - Chinois - RatingDog Manufacturing PMI (mai)

- Précédent : 52,2

- Prévisions : 51,9

- 07h15 - Espagnol - PMI mondial manufacturier S&P (mai)

- Précédent : 51,7

- Prévisions : 51,2

- 07h30 - Suisse - procure.ch PMI manufacturier (mai)

- Précédent : 54,5

- Prévisions : 53,8

- 07h50 - Français - Finale du PMI mondial S&P Global Manufacturing (mai)

- Précédent : 52,8

- Prévisions : 48,9

- 07h55 - Allemand - Finale du PMI mondial manufacturier S&P (mai)

- Précédent : 51,4

- Prévisions : 49,9

- 08h00 - Europe - Finale du PMI mondial manufacturier S&P (mai)

- Précédent : 52,2

- Prévisions : 51,4

- 08h30 - Royaume-Uni - Finale du PMI mondial manufacturier du S&P (mai)

- Précédent : 53,7

- Prévisions : 53,7

- 13h30 - Canada - PMI mondial manufacturier S&P (mai)

- Précédent : 53,3

- Prévisions : 52

- 13h45 - États-Unis - S&P Global Manufacturing PMI Final (mai)

- Précédent : 54,5

- Prévisions : 55,3

- 14h00 - Américain - PMI manufacturier ISM (mai)

- Précédent : 52,7

- Prévisions : 52,6

Mardi 2 juin

- 09h00 - Europe - Flash sur le taux d'inflation sur un an (mai)

- Précédent : 3 %

- Prévisions : 3,4 %

- 14h00 - Américain - Offres d'emploi JOLT (avril)

- Précédent : 6,866M

- Prévisions : 6,8 M

- 23h00 - Australie - Finale mondiale composite PMI S&P (mai)

- Précédent : 50,4

- Prévisions : 47,8

- 23h00 - Australie - S&P Global Services PMI Final (mai)

- Précédent : 50,7

- Prévisions : 47,7

Mercredi 3 juin

- 01h30 - Australie - Taux de croissance du PIB QoQ (Q1)

- Précédent : 0,8 %

- Prévisions : 0,5 %

- 01h45 - Chinois - RatingDog Services PMI (mai)

- Précédent : 52,6

- Prévisions : 52,5

- 01h45 - Chinois - AudienceDog Composite PMI (mai)

- Précédent : 53.1

- Prévisions : 52,8

- 07h15 - Espagnol - S&P Global Services PMI (mai)

- Précédent : 47,9

- Prévisions : 55,8

- 07h15 - Espagnol - PMI composite global S&P (mai)

- Précédent : 48,7

- Prévisions : 54,6

- 07h50 - Français - Finale du PMI Global Composite S&P (mai)

- Précédent : 47,6

- Prévisions : 43,5

- 07h50 - Français - Finale PMI des Services Mondiaux S&P (mai)

- Précédent : 46,5

- Prévisions : 42,9

- 07h55 - Allemagne - Finale mondiale composite PMI S&P (mai)

- Précédent : 48,4

- Prévisions : 48,6

- 07h55 - Allemand - S&P Global Services PMI Final (mai)

- Précédent : 46,9

- Prévisions : 47,8

- 08h00 - Europe - Finale mondiale composite PMI S&P (mai)

- Précédent : 48,8

- Prévisions : 47,5

- 08h00 - Europe - Finale PMI des services mondiaux S&P (mai)

- Précédent : 47,6

- Prévisions : 46,4

- 08h30 - Royaume-Uni - Finale du PMI Global Composite du S&P (mai)

- Précédent : 52,6

- Prévisions : 48,5

- 08h30 - Royaume-Uni - Finale PMI des services mondiaux S&P (mai)

- Précédent : 52,7

- Prévisions : 47,9

- 13h30 - Canada - PMI composite global S&P (mai)

- Précédent : 49,9

- Prévisions : 49,8

- 13h30 - Canada - S&P Global Services PMI (mai)

- Précédent : 49,2

- Prévisions : 49,6

- 13h45 - États-Unis - PMI composite mondial S&P (mai)

- Précédent : 51,7

- Prévisions : 51,7

- 13h45 - États-Unis - S&P Global Services PMI (mai)

- Précédent : 51.0

- Prévisions : 50,9

- 14h00 - American - ISM Services PMI (mai)

- Précédent : 53,6

- Prévisions : 53,6

Jeudi 4 juin

- 01h30 - Australie - Balance of Trade (avril)

- Précédent : A$-1,841 milliard

- Prévisions : A$-3,0B

- 07h30 - Europe - PMI mondial S&P Global Construction (mai)

- Précédent : 41,7

- Prévisions : 41,5

- 07h30 - Français - S&P Global Construction PMI (mai)

- Précédent : 38.1

- Prévisions : 38

- 07h30 - Allemagne - S&P Global Construction PMI (mai)

- Précédent : 42.1

- Prévisions : 42

- 08h30 - Royaume-Uni - S&P Global Construction PMI (mai)

- Précédent : 39,7

- Prévisions : 40,3

Vendredi 5 juin

- 12h30 - Canada - Taux de chômage (mai)

- Précédent : 6,9 %

- Prévisions : 6,9 %

- 12h30 - Américain - Paie non agricole (mai)

- Précédent : 115K

- Prévisions : 96K

- 12h30 - Américain - Taux de chômage (mai)

- Précédent : 4,3 %

- Prévisions : 4,3 %

- 14h00 - Canadien - Ivey PMI s.a (mai)

- Précédent : 57,7

- Prévisions : 51

Principaux rapports de bénéfices à surveiller

Lundi 01 juin

- Hewlett Packard

Mardi 2 juin

- Dollar General

Mercredi 3 juin

- Medtronic

- Broadcom

- Industrie du design textile

Source : The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView et ActivTrades' données au 29 mai 2026

Les informations fournies ne constituent pas une recherche en investissement. Le matériel n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et, en tant que tel, doit être considéré comme une communication marketing.

Toutes les informations ont été préparées par ActivTrades (« AT »). Les informations ne contiennent pas de trace des prix d'AT, ni d'offre ou de sollicitation pour une transaction sur un instrument financier. Aucune déclaration ni garantie n'est donnée quant à l'exactitude ou à l'exhaustivité de ces informations.

Tout matériel fourni ne tient pas compte de l'objectif d'investissement spécifique ni de la situation financière de toute personne qui pourrait le recevoir. Les performances passées ne sont pas un indicateur fiable des performances futures. AT fournit un service d'exécution uniquement. Par conséquent, toute personne agissant sur la base des informations fournies le fait à ses risques et périls. Les prévisions ne sont pas des garanties. Les tarifs peuvent changer. Le risque politique est imprévisible. Les actions des banques centrales peuvent varier. Les outils des plateformes ne garantissent pas le succès.