Perspectives hebdomadaires

Que s'est-il passé cette semaine?

- La Fed a abaissé son taux directeur de 0,25 point à 4-4,25 %, la première baisse en neuf mois, privilégiant les signes de faiblesse du marché du travail aux risques d'inflation.

- Une cour d'appel a rejeté la demande de Trump d'évincer la gouverneure de la Fed, Lisa Cook, prolongeant ainsi l'impasse sur l'indépendance de la banque centrale.

- Les mises en chantier d'habitations aux États-Unis ont chuté de 8,5 % en août pour s'établir à 1,307 million d'unités, après 1,429 million en juillet.

- Les demandes hebdomadaires d'allocations chômage ont fortement chuté à 231 000 contre 264 000 aux États-Unis, ce qui a apaisé les inquiétudes concernant le travail.

- Les prix à l'importation aux États-Unis ont augmenté de 0,3 % en août, au-dessus des attentes, après avoir progressé de 0,2 % en juillet.

- L'activité des usines de New York s'est contractée pour la première fois depuis juin, avec une baisse des commandes et des expéditions.

- Les données globales suggèrent un refroidissement de l'économie américaine, sous la pression des droits de douane, de la faiblesse des usines et des vents contraires sur le marché du travail.

- La Banque d'Angleterre a laissé son taux de base à 4 %, mais a ralenti son programme de réduction des obligations, soulignant le regain de pressions inflationnistes.

- L'inflation s'est maintenue à 3,8 % en août au Royaume-Uni, juste en dessous des prévisions de 3,9 %.

- Le taux de chômage au Royaume-Uni est resté stable à 4,7 % pour les trois mois se terminant en juillet, tandis que la croissance des salaires hors primes a ralenti à 4,8 % contre 5,0 %.

- Rightmove a indiqué que les prix des logements au Royaume-Uni avaient augmenté de 0,4 % en septembre pour atteindre 370 257 £, la première augmentation mensuelle depuis mai, bien qu'elles restent inférieures de 0,1 % au niveau de l'année dernière.

- La production industrielle a légèrement augmenté de 0,3 % en juillet, après une baisse de 0,6 % en juin dans la zone euro.

- Le climat financier de l'Allemagne s'est légèrement amélioré en septembre.

- Les exportations de la zone euro ont reculé de 0,4 % en juillet par rapport à juin. Les expéditions vers les États-Unis ont rebondi à 44 milliards d'euros après une baisse en juin, mais sont restées bien en deçà des 72 milliards d'euros de mars.

- Sur une base annuelle, les exportations européennes vers les États-Unis ont chuté de 4,4 %, tandis que les importations ont bondi de plus de 10 %, comprimant la balance commerciale.

- Les ventes du secteur de la fabrication ont rebondi en juillet, en hausse de 2,5 % d'un mois à l'autre, pour s'établir à 70,3 milliards de dollars canadiens, poursuivant leur reprise après la faiblesse liée aux droits de douane.

- La Banque du Canada a abaissé son taux directeur de 25 points de base, le ramenant à 2,5 %.

- Les ventes du secteur manufacturier canadien ont rebondi en juillet, en hausse de 2,5 % d'un mois à l'autre pour s'établir à 70,3 milliards de dollars canadiens, poursuivant leur reprise après la faiblesse des droits de douane.

- La Norges Bank a abaissé son taux directeur à 4 %, mais a signalé une approche plus prudente que prévu pour un nouvel assouplissement.

- L'économie chinoise a de nouveau affiché une faiblesse au cours de l'été, les secteurs du commerce et de l'immobilier ayant tiré la croissance.

- Les exportations du Japon ont diminué de 0,1 % en août, ce qui représente une quatrième baisse mensuelle. Les expéditions à destination des États-Unis ont chuté de 13,8 % en glissement annuel, en raison des droits de douane et de la baisse de la demande d'automobiles et de puces. La Banque du Japon devrait maintenir ses taux inchangés afin d'évaluer les effets des droits de douane.

- La banque centrale de Taïwan a maintenu son taux d'escompte à 2,00 %.

- L'Indonésie a surpris les marchés en abaissant ses taux à 4,75 % dans un contexte d'incertitude politique.

Les acteurs du marché de cette semaine

Forex

- La paire NZD/USD est en baisse de plus de 1,50 %.

- Le CHF/AUD et l' EUR/AUD sont en hausse de plus de 1,10 %.

- L' USD/RUB est en baisse de plus de 1,90 %.

- L'USD/BRL est en baisse de plus de 1,50 %.

Produits

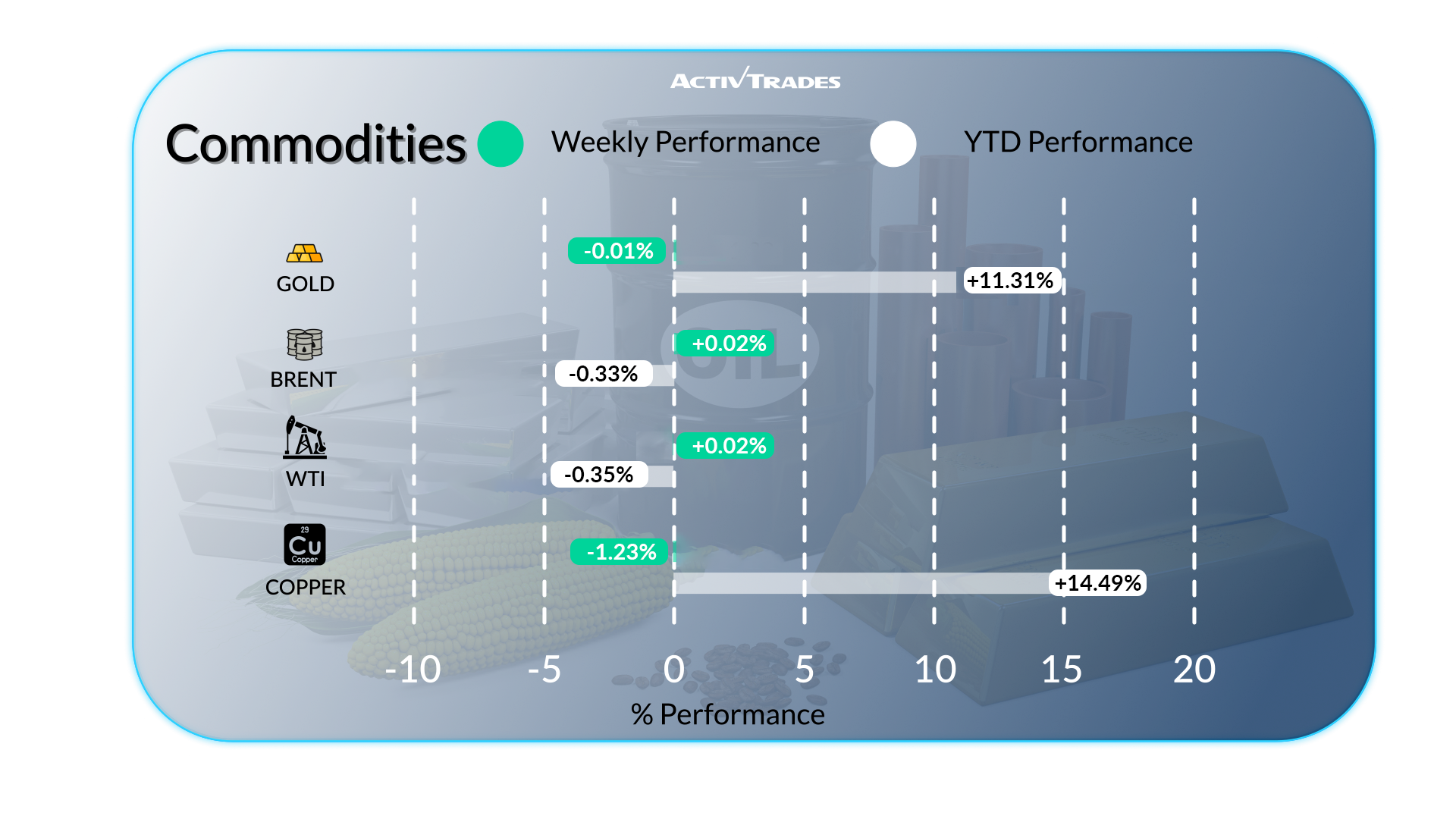

- Les prix de l'or ont atteint un nouveau sommet historique au-dessus de 3 700 $.

- Les contrats à terme sur l'argent sont en hausse de plus de 3,20 %.

- Les contrats à terme sur le palladium sont en baisse de moins de 2,90 %.

- Les contrats à terme sur le cuivre sont en baisse de plus de 1,20 %.

Indices

- L'indice Bovespa est en hausse de plus de 2,20 %.

- L'indice Kospi est en hausse de plus de 1,80 %.

- L'indice STOXX 50 est en hausse de plus de 1,70 %.

- Le S&P 500, le Nasdaq et le Dow Jones ont tous atteint de nouveaux sommets cette semaine.

Actions

Hauts

- Warner Bros. Discovery : +40,59 %

- Intel : +23,47 %

- Magazine Luiza : +20,11 %

- Tesla : +19,04 %

- Paramount Skydance : +19,01 %

- Natura Cosmetics : +18,87 %

- CrowdStrike : +17,37 %

- Lam Research : +16,59 %

- Holding ASML : +16,02 %

- Applied Materials : +15.71%

- Synopsis : +15,42 %

- Micron Technology : +14.33%

- Kering : +13,18 %

- Stellantis : +12,06 %

Flops

- Continental : -21,76 %

- FactSet Research System : -17.10%

- Centene : -10.56%

- Oracle : -10,21 %

Les nouvelles de cette semaine à suivre

Lundi 22 septembre

- 23h00 - Indice PMI manufacturier australien S&P Global (septembre)

- Précédent : 53.0

- Prévision : 52.7

- 23h00 - Indice PMI Flash australien S&P Global Services (septembre)

- Précédent : 55.8

- Prévision : 51

Mardi 23 septembre

- 07h15 - Flash PMI composite HCOB français (septembre)

- Précédent : 49.8

- Prévision : 50.4

- 07h15 - Flash PMI manufacturier français HCOB (septembre)

- Précédent : 50.4

- Prévision : 51

- 07h15 - Flash PMI des Services HCOB Français (septembre)

- Précédent : 49.8

- Prévision : 50.1

- 07h30 - Indice PMI manufacturier allemand HCOB Flash (septembre)

- Précédent : 49.8

- Prévision : 50

- 07h30 - Flash PMI composite HCOB allemand (septembre)

- Précédent : 50.5

- Prévision : 50.5

- 07h30 - Flash PMI allemand des services HCOB (septembre)

- Précédent : 49.3

- Prévision : 49.5

- 08h00 - Flash PMI composite HCOB européen (septembre)

- Précédent : 51

- Prévision : 51.1

- 08h00 - Flash PMI manufacturier HCOB en Europe (septembre)

- Précédent : 50.7

- Prévision : 51

- 08h00 - Flash PMI des services HCOB en Europe (septembre)

- Précédent : 50.5

- Prévision : 50.5

- 08h30 - Indice PMI manufacturier S&P Global du Royaume-Uni (septembre)

- Précédent : 47.0

- Prévision : 49

- 08h30 - S&P Global Services PMI Flash (septembre)

- Précédent : 54.2

- Prévision : 51.7

- 13:45 - Indice PMI composite américain S&P Global Flash (septembre)

- Précédent : 55.1

- Prévision : 54.6

- 13h45 - Indice PMI manufacturier américain S&P Global (septembre)

- Précédent : 53.0

- Prévision : 52

- 13h45 - Indice PMI Flash américain S&P Global Services (septembre)

- Précédent : 54.5

- Prévision : 53

Mercredi 24 septembre

- 08h00 - Climat des affaires allemand Ifo (septembre)

- Précédent : 89.0

- Prévision : 88.4

- 12h30 - Indice PMI manufacturier japonais S&P Global (septembre)

- Précédent : 49.7

- Prévision : 50.3

- 12h30 - Indice PMI S&P Global des services japonais (septembre)

- Précédent : 53.1

- Prévision : 53.4

Jeudi 25 septembre

- 06:00 - Confiance des consommateurs allemands (octobre)

- Précédent : -23.6

- Prévision : -23.3

- 12h30 - Commandes de biens durables américains MoM (août)

- Précédent : -2,8 %

- Prévision : -0,5 %

- 12h30 - Taux de croissance du PIB américain en glissement trimestriel final (T2)

- Précédent : -0,5 %

- Prévision : 3.3 %

- 14h00 - Ventes de maisons existantes aux États-Unis (août)

- Précédent : 4.01M

- Prévision : 3.98M

Vendredi 26 septembre

- 12h30 - Indice des prix PCE de base américain (août)

- Précédent : 0,3 %

- Prévision : 0,3 %

- 12h30 - Revenu personnel américain MoM (août)

- Précédent : 0,4 %

- Prévision : 0,3 %

- 12h30 - Dépenses personnelles américaines (août)

- Précédent : 0,5 %

- Prévision : 0,4 %

Principaux rapports sur les résultats à surveiller

Mardi 23 septembre

- Technologie Micron

Mercredi 24 septembre

- Carmax

Jeudi 25 septembre

- Costco

- Accenture

Source : The Wall Street Journal, Trading Economics, TradingView et données d'ActivTrades' au 19 septembre 2025

Les informations fournies ne constituent pas une recherche en investissement. Le document n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et, en tant que tel, doit être considéré comme une communication marketing.

Toutes les informations ont été préparées par ActivTrades (« AT »). Les informations ne contiennent pas d'enregistrement des prix d'AT, ni d'offre ou de sollicitation d'une transaction sur un instrument financier. Aucune déclaration ou garantie n'est donnée quant à l'exactitude ou à l'exhaustivité de ces informations.

Tout matériel fourni ne tient pas compte de l'objectif d'investissement spécifique et de la situation financière de toute personne qui peut le recevoir. Les performances passées ne sont pas un indicateur fiable des performances futures. AT fournit un service d'exécution uniquement. Par conséquent, toute personne agissant sur la base des informations fournies le fait à ses risques et périls. Les prévisions ne sont pas des garanties. Les tarifs peuvent changer. Le risque politique est imprévisible. Les actions des banques centrales peuvent varier. Les outils des plateformes ne garantissent pas le succès.