Analyse hebdomadaire

Que s'est-il passé cette semaine ?

États-Unis

- Le secteur des services américain a continué de croître en avril, avec un PMI des services ISM à 53,6 contre 54,0 en mars.

- L'indice des prix ISM est resté à 70,7, son niveau le plus élevé depuis octobre 2022, mettant en lumière les pressions persistantes de l'inflation.

- L'emploi dans le secteur des services a contracté pour un deuxième mois consécutif, malgré une croissance dans 14 secteurs.

- Les demandes d'allocations chômage aux États-Unis sont passées à 200 000 lors de la semaine se terminant le 2 mai, tandis que les demandes continues ont légèrement diminué pour atteindre 1,77 million.

- ADP a rapporté 109 000 emplois dans le secteur privé en avril, soit la meilleure performance en 15 mois et au-dessus des attentes.

- Les embauches se sont améliorées en mars, mais les offres d'emploi ont continué à baisser, maintenant le marché du travail dans un environnement de « faible nombre d'embauches, peu de licenciements ».

- Le département du Travail a indiqué que le taux d'offres d'emploi était tombé à 4,1 % en mars, tandis que le taux d'embauche s'était amélioré à 3,5 %.

- Le président de la Fed, Jerome Powell, a déclaré que des données plus solides sur le marché du travail permettent à la Fed de se concentrer davantage sur les risques d'inflation.

- L'inflation des services américains et les coûts énergétiques restent des préoccupations majeures pour la Réserve fédérale, alors que les prix de l'essence continuent de monter.

- Le prix moyen national de l'essence a atteint 4,54 $ le gallon, en hausse de 52 % depuis l'escalade initiale du conflit en Iran.

- Les économistes ont averti que la hausse des prix des carburants agit comme une taxe pour les consommateurs et pourrait peser sur les dépenses futures.

- Les ventes de maisons individuelles neuves ont atteint 682 000 en mars, dépassant les attentes.

- Le prix médian des maisons neuves a chuté de 5,3 % d'un mois à l'autre pour atteindre 387 400 $.

- L'inventaire de maisons neuves a légèrement diminué pour atteindre 481 000 unités en mars.

- L'effondrement de Spirit Airlines devrait réduire la concurrence et potentiellement faire grimper les tarifs aériens alors que les compagnies transportent la hausse des coûts du carburant aux consommateurs.

Zone euro

- Les ventes au détail de la zone euro ont chuté de manière inattendue de 0,1 % en mars, la hausse des coûts du carburant pesant sur les dépenses.

- La confiance des consommateurs a chuté à son niveau le plus bas depuis décembre 2022 en avril, annonçant une demande plus faible à venir.

- L'inflation de la zone euro a accéléré à 3,0 % en avril contre 1,9 % en février, en raison de la hausse des prix de l'énergie liée au conflit iranien.

- Le responsable de la BCE François Villeroy de Galhau a déclaré que les marchés pourraient mal interpréter les intentions de la BCE concernant une hausse des taux en juin.

- Villeroy a souligné que les décisions de politique de la BCE restent dépendantes des données et a averti que les attaques contre l'indépendance des banques centrales pourraient nuire à la crédibilité.

- Les données de la BCE montrent que la croissance des salaires de la zone euro devrait ralentir à 2,6 % en 2026 contre 3,0 % en 2025.

- Les responsables de la BCE restent préoccupés par le fait que l'inflation persistante de l'énergie puisse alimenter des demandes salariales plus élevées et renforcer l'argument en faveur de hausses de taux.

Allemagne

- Les commandes manufacturières allemandes ont augmenté de 5,0 % en mars, dépassant les attentes et marquant une deuxième augmentation mensuelle consécutive.

- Les économistes ont indiqué que les entreprises accumulent des stocks face à des craintes de perturbations de l'approvisionnement et de hausse des prix liés au conflit au Moyen-Orient.

- Malgré des données de commandes plus solides, la hausse des prix de l'énergie continue de menacer la reprise industrielle de l'Allemagne.

Suisse

- L'inflation suisse est montée à 0,6 % en avril, le niveau le plus élevé depuis décembre 2024, portée par les coûts d'énergie importés.

- Les prix du pétrole ont grimpé de 17 % d'une année sur l'autre.

- Les marchés prévoient désormais une hausse des taux de la Banque nationale suisse cette année, réduisant les attentes de taux négatifs.

Royaume-Uni

- Aucune publication majeure de données britanniques cette semaine, mais les investisseurs continuent de suivre les pressions inflationnistes liées à l'énergie et les risques de croissance liés au conflit au Moyen-Orient.

Canada

- Aucune grande publication macroéconomique canadienne n'a dominé cette semaine, bien que les marchés restent concentrés sur les attentes d'inflation et les pressions sur les prix de l'énergie.

Mexique

- La Banque du Mexique a baissé son taux d'intérêt directeur à 6,5 %, ce qui indique qu'il s'agissait probablement de la dernière baisse du cycle d'allègement actuel.

- Le conseil a voté 3-2 en faveur de la réduction du quart de point.

- Les décideurs ont évoqué une inflation plus faible en avril et une contraction économique du premier trimestre plus importante que prévu.

Norvège

- La Norges Bank a relevé son taux directeur directeur à 4,25 % contre 4,00 % afin de contenir les risques d'inflation élevés.

- L'inflation sous-jacente de la Norvège est restée à 3,0 %, au-dessus de l'objectif de 2 % fixé par la banque centrale pendant plus de quatre ans.

Suède

- La Riksbank suédoise a maintenu son taux directeur directeur inchangé à 1,75 %.

- Les décideurs sont restés prudents malgré la montée des risques d'inflation liés au conflit au Moyen-Orient.

Suisse

- L'inflation suisse est montée à 0,6 % en avril, renforçant les attentes selon lesquelles la BNS pourrait resserrer la politique plus tard cette année.

Australie

- La Banque de réserve d'Australie a relevé son taux de 25 points de base pour atteindre 4,35 %.

- La RBA a averti que les risques d'inflation restent biaisés à la hausse et devraient rester au-dessus de l'objectif.

- Les dépenses des ménages ont augmenté de 1,6 % en mars, marquant la plus forte hausse depuis 30 mois.

Chine / Hong Kong

- L'économie de Hong Kong a connu une croissance de 5,9 % d'une année sur l'autre au premier trimestre 2026, le rythme le plus rapide depuis près de cinq ans.

- Les responsables ont attribué les exportations et la demande liée à l'IA comme des moteurs clés de croissance.

- Les autorités ont averti que les tensions persistantes au Moyen-Orient restent un risque à la baisse pour la croissance.

Malaisie

- Bank Negara Malaysia a maintenu son taux directeur inchangé à 2,75 %.

- Les décideurs ont cité la contenir de l'inflation et des conditions intérieures résilientes malgré les incertitudes extérieures.

- Les subventions aux carburants continuent de contribuer à limiter les pressions inflationnistes.

Indonésie

- La Banque d'Indonésie a renforcé les règles d'achat en dollars, limitant les achats mensuels de devises domestiques à 50 000 $ par personne.

- La banque centrale a promis une intervention accrue sur les devises pour soutenir la roupie, que les responsables ont qualifiée de sous-évaluée.

- Les analystes ont indiqué que ces mesures pourraient apporter un soutien temporaire, mais des risques externes plus larges subsistent.

Mondial

- La hausse des prix de l'énergie liée au conflit iranien continue d'alimenter la pression inflationniste à l'échelle mondiale.

- Les banques centrales des marchés développés et émergents restent prudentes alors que la hausse des prix du pétrole complique les décisions politiques.

- Les marchés restent concentrés sur les tendances de l'inflation, les prix de l'énergie et le risque d'un nouveau resserrement monétaire à l'échelle mondiale.

Les moteurs du marché de cette semaine

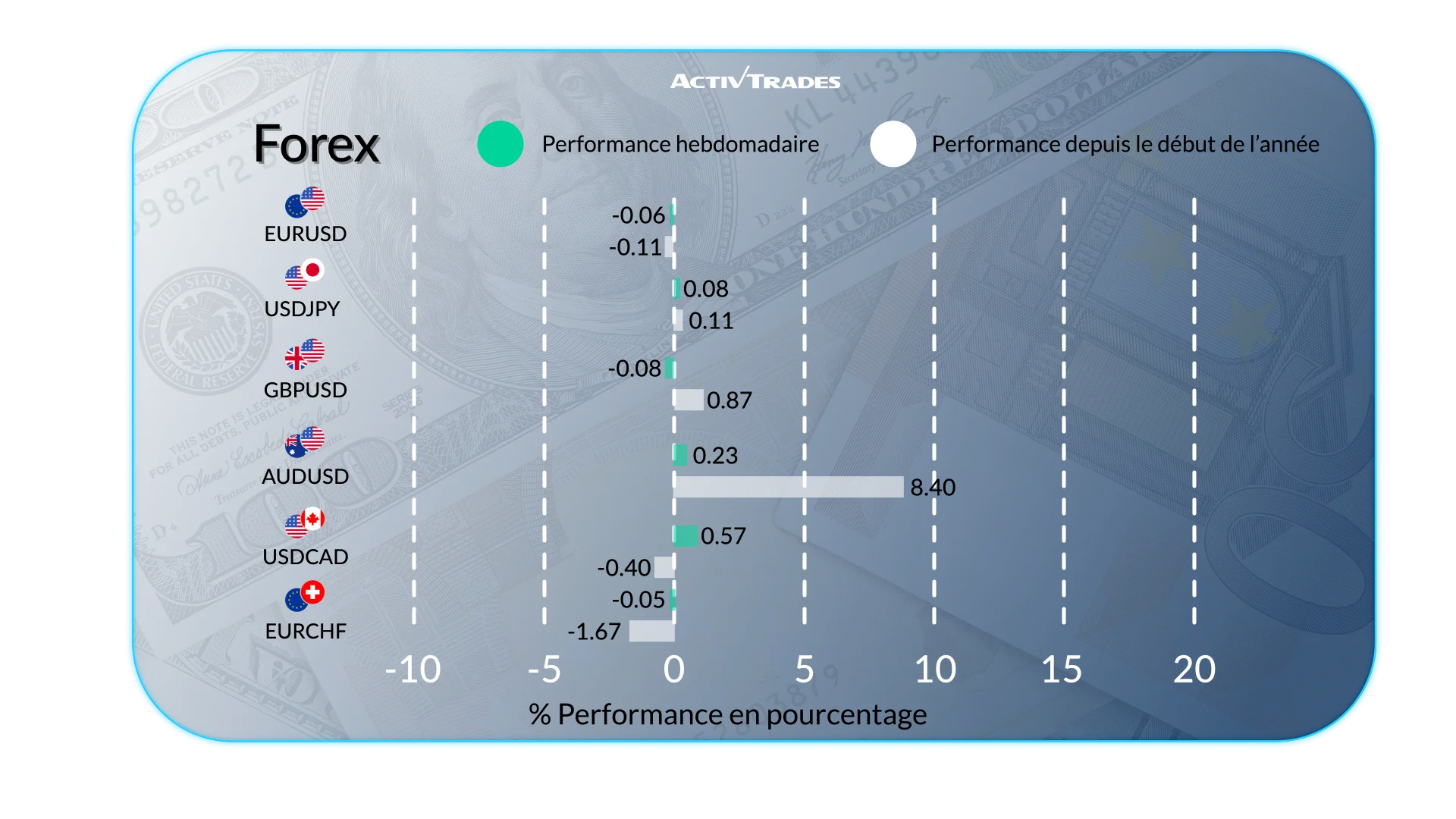

Forex

- Le NZD/CAD et le ZAR/JPY sont en hausse de plus de 1,30 %.

- Le USD/RON a progressé de plus de 1,40 %.

- Le GBP/UHF a reculé de plus de 2,60 %.

- L'EUR/UHF a reculé de plus de 2,40 %.

- Le CAD/NZD a reculé de plus de 1,20 %.

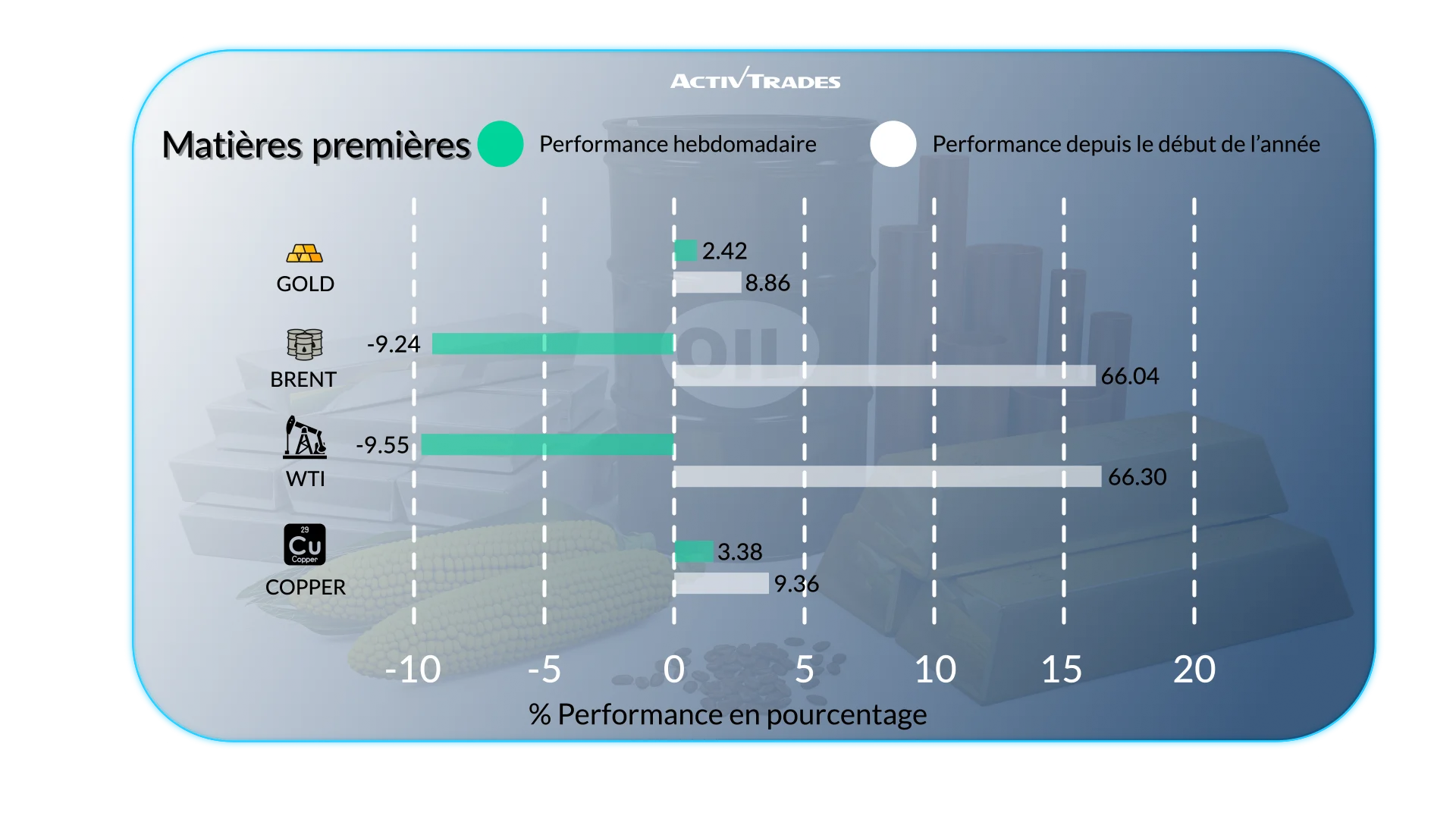

Matières Premières

- Les prix du cacao aux États-Unis ont augmenté de plus de 21 %.

- Les prix du cuivre et de l'argent ont augmenté de plus de 5 %.

- Les prix du jus d'orange ont baissé de plus de 7,80 %.

- Les prix des Brent ont baissé de plus de 7 %.

- Les prix du WTI ont baissé de plus de 6,50 %.

- Les prix du café ont baissé de plus de 4,80 %.

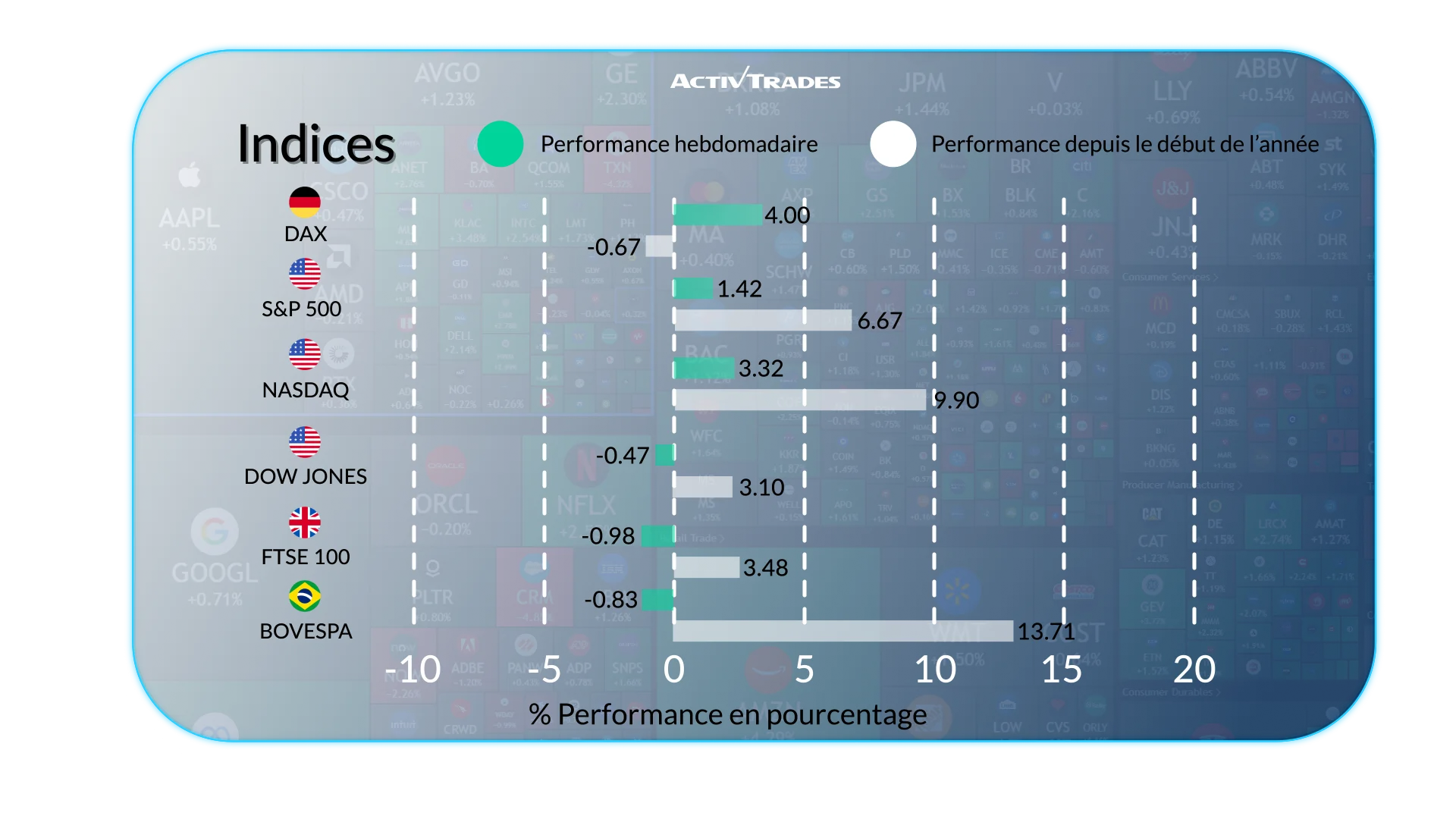

Indices

- L'indice KOSPI a progressé de plus de 11 %.

- L' indice Japan 225 est en hausse de plus de 5,50 %.

- L' indice Dax a progressé de plus de 4 %.

- L' indice VIX est en baisse de plus de 8,50 %.

Actions

Tops

- Datadog: +41.85%

- DaVita: +29.63%

- Fortinet: +26.84%

- Super Micro Computer: +24.93%

- Healthpeak Properties: +22.80%

- Micron Technology: +22.07%

- Sandisk: +20.45%

- Smarfit Escola de Gastica e Danca: +20.05%

- Fresnillo: +17.07%

- Endeavour Mining: +16.41%

- Rolls-Royce: +14.60%

- MTU Aero Engines: +13.48%

- Safran: +11.62%

Flops

- Ismed: -23.41%

- Zoetis: -23.44%

- CDW: -18.49%

- Arista Networks: -17.59%

- Cencora: -16.98%

- Huntington Ingalis Industries: -13.87%

- Pool: -10.93%

Événements importants à suivre

Lundi 11 mai

- 01h30 - Chinois - Taux d'inflation en glissement (avril)

- Précédent : 1 %

- Prévisions : 0,8 %

- 14h00 - Américain - Ventes de maisons existantes (avril)

- Précédent : 3,98M

- Prévisions : 4,05M

Mardi 12 mai

- 00h30 - Australie - Changement de confiance des consommateurs Westpac (mai)

- Précédent : -12,5 %

- Prévisions : 1,1 %

- 01h30 - Australie - NAB Business Confidence (avril)

- Précédent : -29

- Prévisions : -32

- 09h00 - Allemagne - Indice de sentiment économique ZEW (mai)

- Précédent : -17,2

- Prévisions : -26

- 12h30 - États-Unis - Taux d'inflation sous-jacente sur l'an (avril)

- Précédent : 2,6 %

- Prévisions : 2,6 %

- 12h30 - Américain - Taux d'inflation en glissement (avril)

- Précédent : 3,3 %

- Prévisions : 3,6 %

Mercredi 13 mai

- 12h30 - Américain - PPI MoM (avril)

- Précédent : 0,5 %

- Prévisions : 0,4 %

Jeudi 14 mai

- 06h00 - Royaume-Uni - Taux de croissance du PIB Préliminaire annuel (T1)

- Précédent : 1 %

- Prévisions : 1,4 %

- 06h00 - Royaume-Uni - PIB MoM (mars)

- Précédent : 0,5 %

- Prévisions : 0,2 %

- 12h30 - Américain - Ventes au détail MoM (avril)

- Précédent : 1,7 %

- Prévisions : 0,1 %

Principaux rapports de bénéfices à surveiller

Lundi 11 mai

- Hanovre Rueck

- Ressource en or

Mardi 12 mai

- JD.com

- KBC Group

- ThyssenKrupp

- ACS Actividades de Construccion y Servicios

- Muenchener Rueckversicherungs

- Bayer

- Phoenix

Mercredi 13 mai

- Alibaba

- CISCO

- Sumitomo Mitsui Financial

- ABN AMRO

- Siemens

- E.ON

- Deutsche Telekom

- Allianz

- RWE

- Alstom

Jeudi 14 mai

- Honda Motor

- Telefonica

- 3i Group

Vendredi 15 mai

- Mitsubishi UFJ Financial

- Mizuho Financial

- Semapa-Sociedade De Investim

Source : The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView et données d'ActivDeals au 8 mai 2026

Les informations fournies ne constituent pas une recherche en investissement. Le matériel n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et, en tant que tel, doit être considéré comme une communication marketing.

Toutes les informations ont été préparées par ActivTrades (« AT »). Les informations ne contiennent pas de trace des prix d'AT, ni d'offre ou de sollicitation pour une transaction sur un instrument financier. Aucune déclaration ni garantie n'est donnée quant à l'exactitude ou à l'exhaustivité de ces informations.

Tout matériel fourni ne tient pas compte de l'objectif d'investissement spécifique ni de la situation financière de toute personne qui pourrait le recevoir. Les performances passées ne sont pas un indicateur fiable des performances futures. AT fournit un service d'exécution uniquement. Par conséquent, toute personne agissant sur la base des informations fournies le fait à ses risques et périls. Les prévisions ne sont pas des garanties. Les tarifs peuvent changer. Le risque politique est imprévisible. Les actions des banques centrales peuvent varier. Les outils des plateformes ne garantissent pas le succès.