SETTIMANA CHIAVE CON FED, BCE E BOE

Le ultime indicazioni che arrivano dai mercati non fanno altro che alimentare nuova incertezza tra gli operatori e gli investitori, che erano convinti di arrivare alla fine di questo 2022 con tante certezze e pochi dubbi, specie dopo che i mesi di ottobre e novembre avevano mostrato delle crepe nell’economia Usa, tanto che il mercato si era convinto che ormai i tassi Usa fossero vicini al raggiungimento del pivot (ovvero prossimi alla fine del ciclo di inasprimento messo in atto dalla Federal Reserve). Ed invece le ultime due settimane, a cominciare dalla pubblicazione dei Non Farm Payrolls di 8 giorni orsono, unitamente ai positivi dati della settimana scorsa relativi ai Pmi, agli aggregati dell’Università del Michigan, per finire poi con i prezzi alla produzione, hanno evidenziato un ritorno alla crescita della congiuntura americana, tanto che qualcuno ora dubita che la Fed (attesa mercoledì alla decisione sui tassi) possa mostrare un atteggiamento dovish come quello che si era notato nell’ultima riunione, nella quale il board aveva evidenziato il calo della congiuntura e la necessità di ridurre il ritmo di rialzo dei tassi. Ma di fronte a questi nuovi dati positivi, che succederà?

C’è chi dice che ormai il dado è tratto e la strada per arrivare alla fine del rialzo dei tassi sia tracciata, con la Fed che non può sconfessare le dichiarazioni del mese scorso, perché sarebbe un segnale di debolezza e incoerenza. Ma è altrettanto vero che l’inflazione c’è ancora e gli ultimi dati non sembrano poterla rallentare, anzi. Per cui i dubbi aumentano, tanto che l’indice “paura e avidità” è tornato neutrale, da positivo che era, e i mercati azionari hanno iniziato a correggere. Non è la stessa cosa per il dollaro, che mantiene una debolezza che pare diventata strutturale, ma attenzione perché la settimana in cui stiamo entrando potrebbe cambiare alcuni scenari e correlazioni. Oltre alla Fed sono attese le decisioni anche della Boe e Bce (entrambe giovedì prossimo) e tutto potrebbe accadere. In Europa gli ultimi dati macro hanno evidenziato il possibile arrivo della recessione in Germania mentre i dati Uk paiono misti e migliori di quelli del Vecchio Continente. Sarà pertanto interessante ascoltare le dichiarazioni e le conferenze stampa di Powell, Lagarde e Bailey, che creeranno sicuramente volatilità, in particolare se le affermazioni si discosteranno in modo sostanziale dalle attese degli analisti.

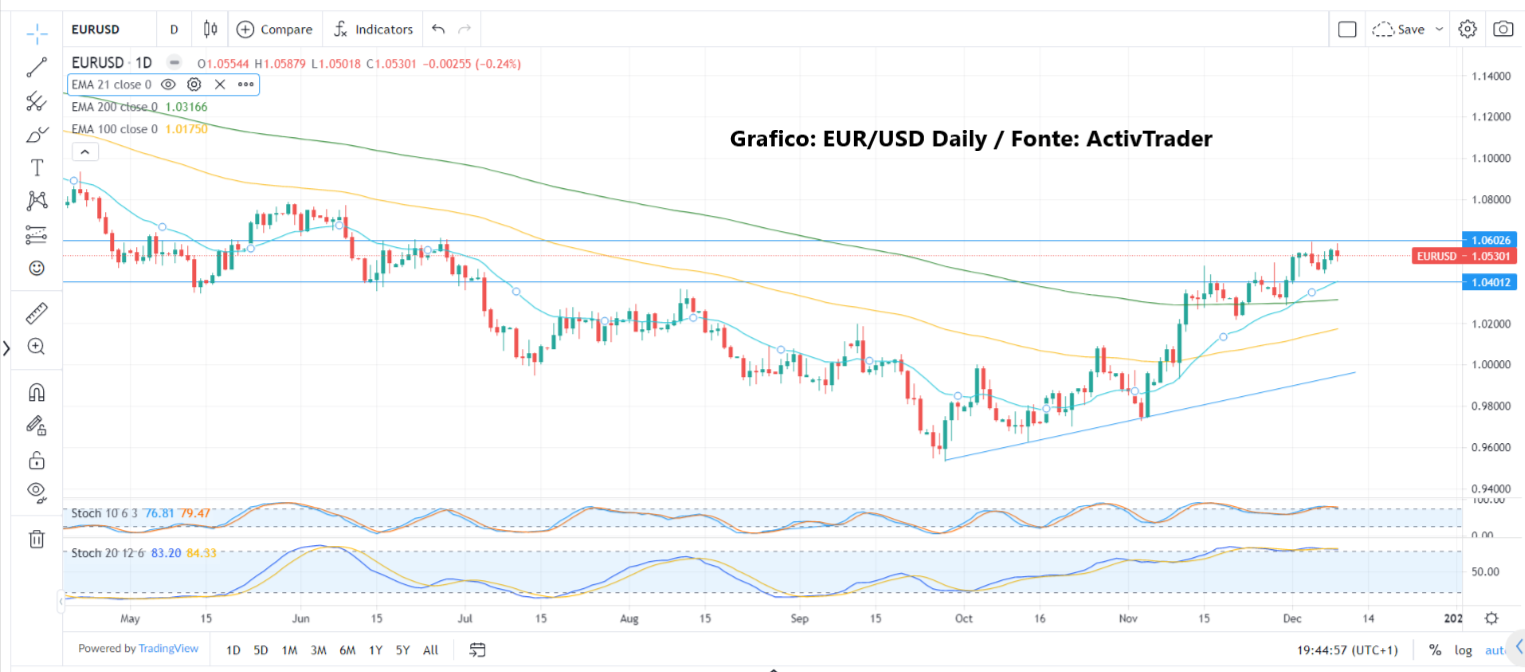

Sul fronte price action va detto che sui cambi il dollaro si è indebolito e non riesce ad accennare reazioni significative. Il target su EurUsd potrebbe essere a 1.0750, sul Cable 1.2650 e UsdJpy quota 130. Ma se la Fed tornasse hawkish, allora non si potrebbe escludere un ritorno dell’EurUsd a 1.0200, del Cable a 1.1750 e del UsdJpy sopra 140. Per noi tutto è possibile e in questo momento le probabilità sono 50 e 50. Inutile pensare di avere certezze: tutto è nelle mani dei banchieri centrali e delle loro dichiarazioni. Bisogna saper leggere tra le righe e non sarà facile comprendere la reazione dei mercati. Segnaliamo i dati inglesi sul Pil di lunedì, unitamente alla bilancia commerciale, alla produzione industriale e manifatturiera: teniamo quindi sott’occhio la sterlina. Martedì ci saranno i dati sull’occupazione inglese, lo Zew tedesco e l’inflazione Usa, altro banco di prova per la Fed di mercoledì. Allacciamoci le cinture e restiamo vigili. Sarà una settimana interessante.

Saverio Berlinzani

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.