Wöchentlicher Ausblick

Was ist diese Woche passiert?

- Die Trump-Regierung senkte die Zölle auf chinesische Fentanyl-Importe von 20 % auf 10 %. Im Gegenzug erklärte sich China bereit, die Lieferungen von Fentanyl-Vorläuferstoffen zu drosseln, U.S. Sojabohnen und die Exportkontrollen für die US-Industrie für ein Jahr auszusetzen.

- Die US-Notenbank senkte die Zinssätze zum zweiten Mal in diesem Jahr und setzte die Benchmark zwischen 3,75 % und 4 % fest. Der Vorsitzende Jerome Powell warnte, dass eine weitere Kürzung im Dezember nicht garantiert sei, da die Beamten hohe Ausgaben mit langsameren Einstellungen in Einklang bringen.

- Die Verkäufe von anstehenden Eigenheimen in den USA blieben stabil auf dem zweitstärksten Niveau des Jahres, wobei der Wohnungsbestand ein Fünfjahreshoch erreichte und den Käufern mehr Optionen bot.

- Die USA und Südkorea haben ein Handelsabkommen im Wert von 350 Milliarden US-Dollar abgeschlossen, das 200 Milliarden US-Dollar an Barinvestitionen und 150 Milliarden US-Dollar an Zusammenarbeit im Schiffbau umfasst. Die USA werden die Zölle auf die meisten südkoreanischen Waren, einschließlich Autos, von 25 % auf 15 % senken.

- Die Bank of Canada senkte ihren Leitzins auf 2,25 % und signalisierte damit, dass sie nur noch über wenige politische Instrumente verfügt, da die Handelsspannungen mit den USA das Wachstum unter Druck setzen. Beamte sagten, dass das neue Niveau dazu beitragen sollte, die Inflation in der Nähe des Ziels von 2% zu halten.

- Die Europäische Zentralbank hielt die Zinsen zum dritten Mal in Folge stabil bei 2%. US-Präsidentin Christine Lagarde sagte, die EZB befinde sich in einer "guten Position", da sich die Inflation in der Nähe ihres Ziels von 2% befinde und die globalen Handelsspannungen nachließen.

- Die Wirtschaft der Eurozone wuchs im dritten Quartal um 0,2% und lag damit trotz höherer US-Zölle leicht über den Prognosen. Die deutsche Wirtschaft stabilisiert sich, unterstützt durch ein besseres Geschäftsklima und einen starken Arbeitsmarkt, obwohl der Konsum nach wie vor schwach ist.

- Das Vertrauen der deutschen Unternehmen verbesserte sich, angeführt von stärkeren Erwartungen für das Wachstum im nächsten Jahr, insbesondere im Dienstleistungssektor und im Handel. Die Stimmung im Baugewerbe schwächte sich jedoch weiter ab.

- Das deutsche Verbrauchervertrauen fiel auf den niedrigsten Stand seit April, da sich die Einkommenserwartungen verschlechterten, was darauf hindeutet, dass die Haushalte vorsichtig bleiben.

- Chinas Produktionstätigkeit fiel im Oktober auf ein Sechsmonatstief, wobei der PMI bei 49,0 lag und damit die Erwartungen verfehlte. Der Sektor schrumpft seit April, was auf die schwache Nachfrage und den Handelsdruck zurückzuführen ist.

- Die japanische Zentralbank beließ ihren Tagesgeldsatz bei 0,5% und setzte damit ihre Pause seit Januar fort. Gouverneur Kazuo Ueda sagte, die BOJ brauche mehr Klarheit über die Lohnverhandlungen und die globalen wirtschaftlichen Risiken, bevor sie handele.

- Die Inflation in Australien stieg im Quartalsvergleich um 1,3 % und im Jahresvergleich um 3,2 %, was auf höhere Wohn-, Freizeit- und Transportkosten zurückzuführen ist. Der Anstieg dürfte die Erwartungen an eine Zinssenkung verzögern.

- Das neue Handelsabkommen zwischen Südkorea und den USA sieht Zollsenkungen und umfangreiche Investitionen zur Vertiefung der industriellen und finanziellen Zusammenarbeit vor.

Die Market Mover dieser Woche

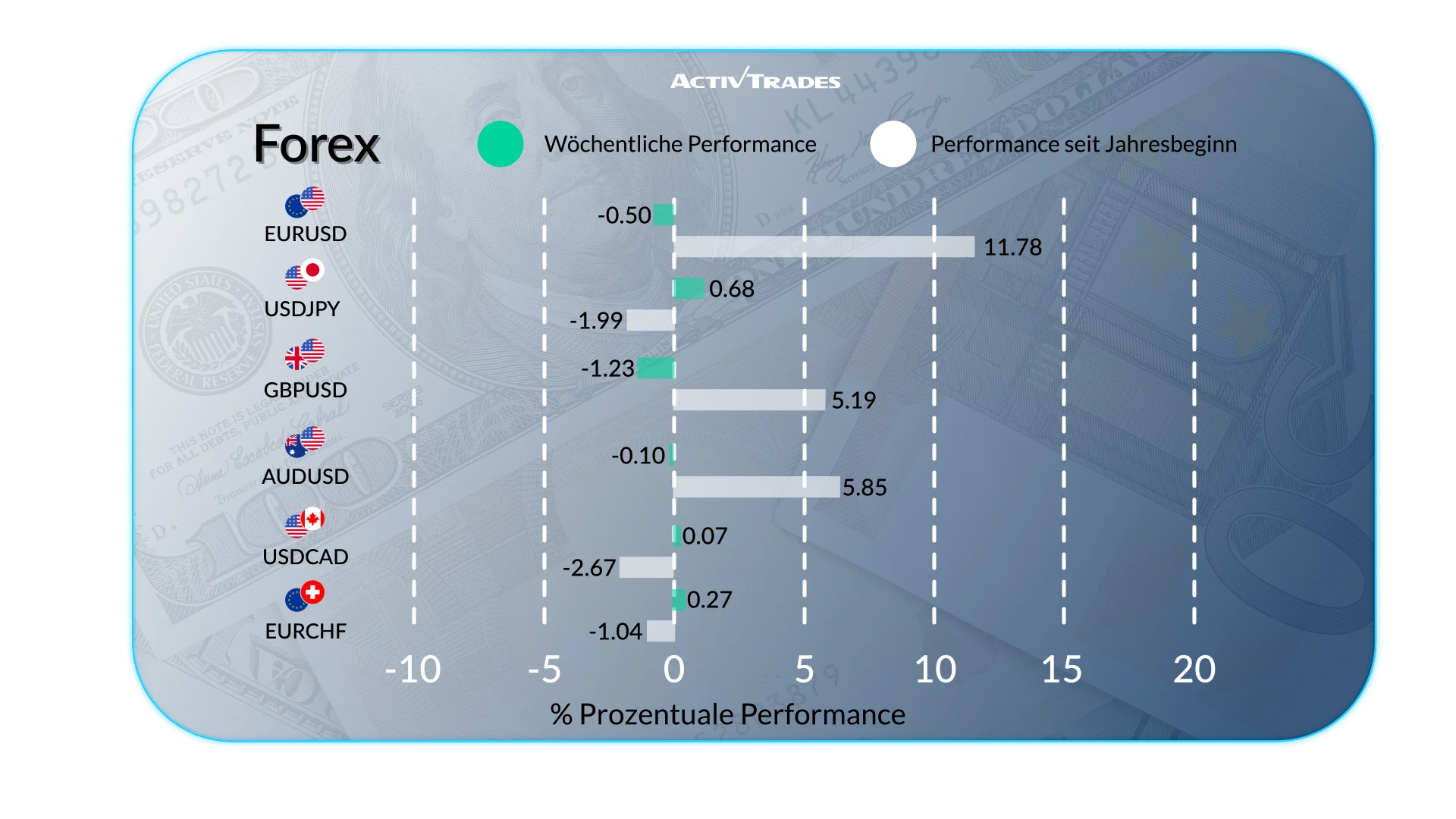

Devisen

- Das Währungspaar GBP/USD ist um mehr als 1,30% gefallen.

- Der AUD/JPY ist um mehr als 1,45% gestiegen.

- Der JPY/AUD ist um mehr als 1,35% gefallen.

- Das Währungspaar GBP/AUD ist um mehr als 1,75% gefallen.

- Der EUR/RUB ist um mehr als 1,65% gefallen.

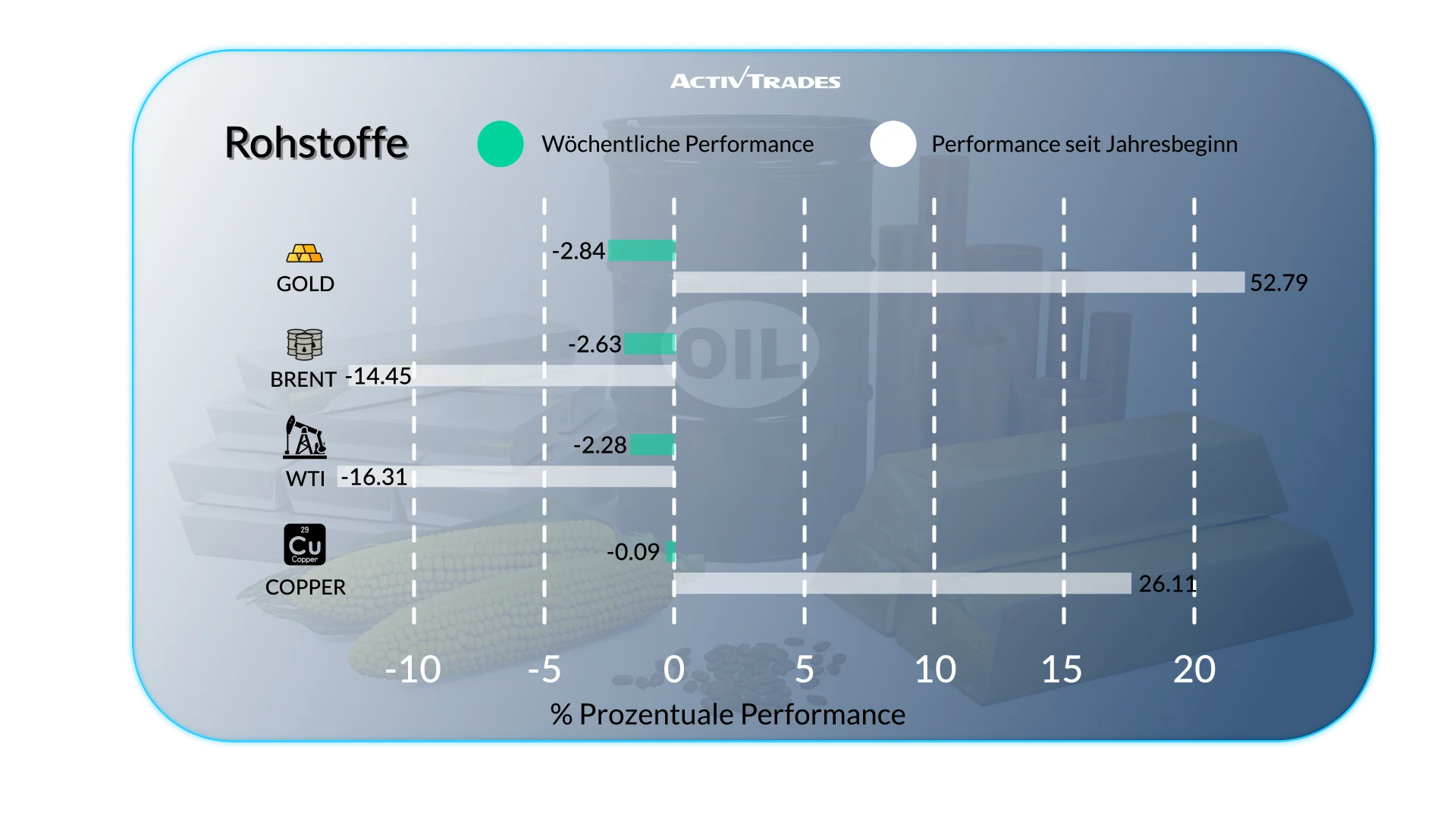

Waren

- Die Zuckerpreise sind in der 4. Woche in Folge gesunken.

- Der Goldpreis sinkt in der 2. Reihe in Folge.

- Hafer-Futures sind um mehr als 7,05% gefallen.

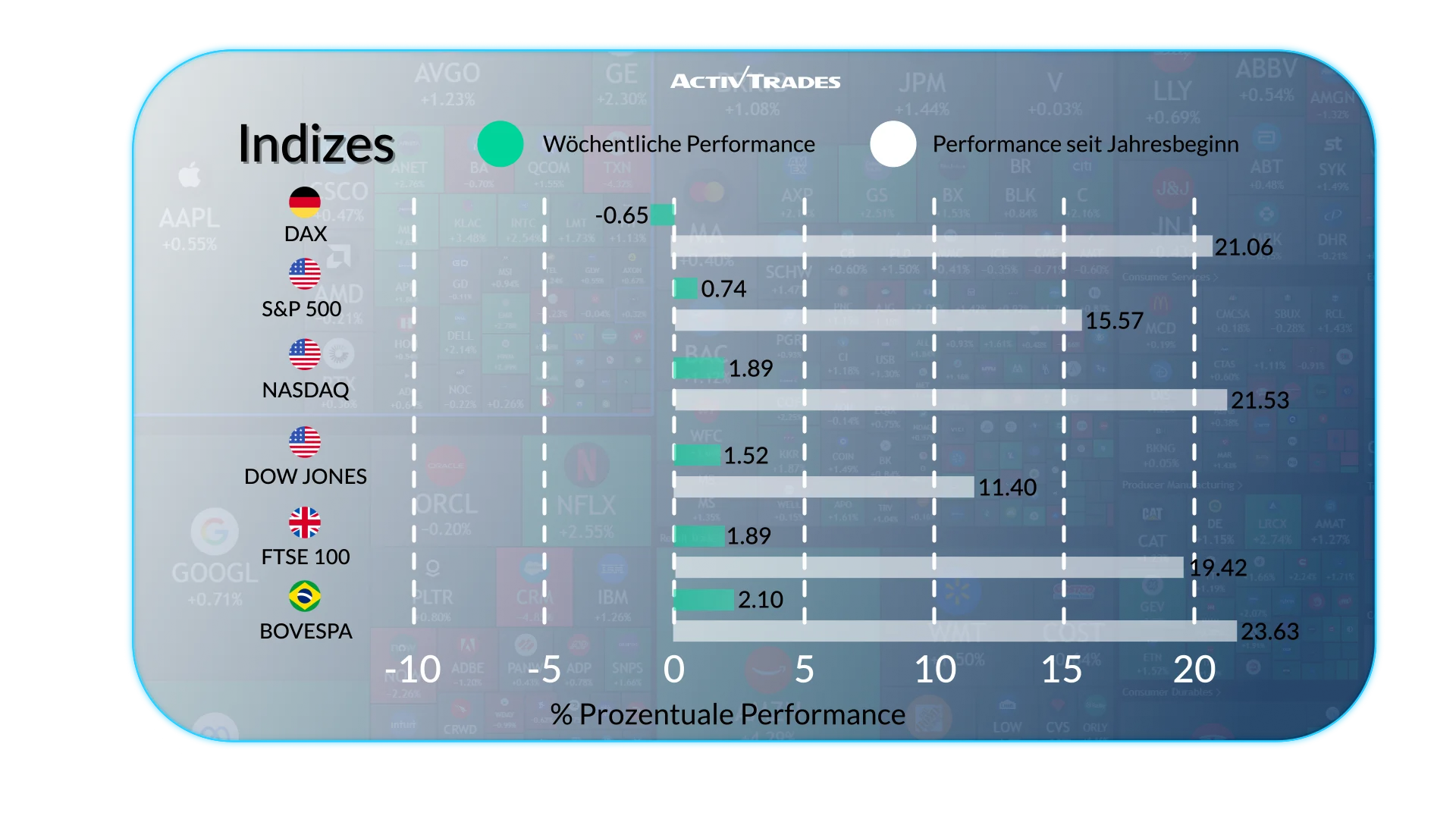

Indices

- Der südkoreanische Kospi erreichte ein neues Rekordhoch und ist um mehr als 5,55% gestiegen.

- Der japanische Nikkei 225 ist um mehr als 6,55% gestiegen und hat damit ein neues Rekordhoch erreicht.

- Der VIX-Index ist um mehr als 7,90% gefallen.

Aktien

Tops

- Teradyn: +27,65 %

- Seagate Technology: +22.95%

- C.H. Robinson Weltweit: +22,00%

- Airtel Africa: +21.06%

- Cardinal Health: +18.76%

- International Business Machines: +17.03%

- Lam Research Corporation: +16,67 %

- Micron Technology: +13,88%

- Standard Chartered: +13,27 %

- Regeneron Pharmaceuticals: +12,83%

- Raupe: +12,51 %

- NVIDIA: +12,45 %

- Hypera: +11,41 %

- MercadoLibre: +11.95%

- Alphabet: +11,27 %

- Polar Capital Technology Trust: +10,39 %

Flops

- Fiserv: -47.97%

- Alexandria Real Estate Equities: -27.48%

- Chipotle Mexican Grill: -21.89%

- Deckers Outdoor: -20.12%

- The Cigna Group: -19.25%

- International Paper: -17.86%

- Baxter International: -16.59%

- WPP: -16.14%

- Smurfit WestRock: -15.22%

- F5: -13.76%

- Zebra Technologies: -13.67%

- Garmin: -13.64%

- Rentokil Initial: -12.27%

- STMicroelectronics: -12.16%

- Adidas: -11.31%

- Strategy: -10.82%

Wichtige Veranstaltungen, die Sie verfolgen sollten

Montag 03 November

- 01:45 Uhr - Chinesischer RatingDog PMI für das verarbeitende Gewerbe (Oktober)

- Vorherige: 51.2

- Prognose: 50,9

- 08:15 Uhr - Spanischer HCOB-Einkaufsmanagerindex für das verarbeitende Gewerbe (Oktober)

- Vorherige: 51.5

- Prognose: 51,7

- 08:30 Uhr - Swiss procure.ch PMI für das verarbeitende Gewerbe (Oktober)

- Vorherige: 46.3

- Vorhersage: 46,4

- 14:30 Uhr - Kanadischer S&P Global PMI für das verarbeitende Gewerbe (Oktober)

- Vorherige: 47.7

- Vorhersage: 48

- 15:00 Uhr - Amerikanischer ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe (Oktober)

- Vorherige: 49.1

- Vorhersage: 49,9

Dienstag 04 November

- 03:30 Uhr - Zinsentscheidung der australischen RBA

- Vorherige: 3.6%

- Prognose: 3,6 %

- 15:00 Uhr - Stellenangebote von American JOLTs (September)

- Vorherige: 7.227M

- Prognose: 7.2M

Mittwoch 05 November

- 08:15 Uhr - Spanischer Einkaufsmanagerindex für HCOB-Dienstleistungen (Oktober)

- Vorherige: 54.3

- Prognose: 54,6

- 15:00 Uhr - Amerikanischer ISM-Einkaufsmanagerindex für Dienstleistungen (Oktober)

- Vorherige: 50.0

Donnerstag 06 November

- 12:30 Uhr - Australische Handelsbilanz (September)

- Vorherige: 1.825 Mrd. A$

- Prognose: 6,2 Mrd. A$

- 09:30 Uhr - UK S&P Global PMI für das Baugewerbe (Oktober)

- Vorherige: 46.2

- Vorhersage: 46

- 12:00 Uhr - Zinsentscheidung der britischen BoE

- Vorherige: 4%

- Prognose: 4,0 %

- 15:00 Uhr - Canadian Ivey PMI s.a (Oktober)

- Vorherige: 59.8

- Vorhersage: 55

Freitag, 07. November

- 03:00 Uhr - Chinesische Handelsbilanz (Oktober)

- Vorherige: 90,45 Mrd. $

- Prognose: 97,0 Mrd. $

- 03:00 Uhr - Chinesische Exporte im Jahresvergleich (Oktober)

- Vorherige: 8.3%

- Prognose: 7,3 %

- 03:00 Uhr - Chinesische Importe im Vergleich zum Vorjahr (Oktober)

- Vorherige: 7.4%

- Prognose: 7,0 %

- 07:00 Uhr - Deutsche Handelsbilanz (September)

- Vorherige: 17,2 Mrd. €

- Prognose: 15,6 Mrd. €

- 13:30 Uhr - Kanadische Arbeitslosenquote (Oktober)

- Vorherige: 7.1%

- Prognose: 7,2 %

- 15:00 Uhr - Amerikanische Beschäftigtenzahlen außerhalb der Landwirtschaft (Oktober)

- Vorhersage: 55,0K

- 15:00 Uhr - Amerikanische Arbeitslosenquote (Oktober)

- Prognose: 4,4 %

- 15:00 Uhr - American Michigan Consumer Sentiment Prel (November)

- Vorherige: 53.6

- Vorhersage: 53

- 15:00 Uhr - Amerikanische Beschäftigtenzahlen außerhalb der Landwirtschaft (September)

- Vorherige: 22K

- Vorhersage: 50K

- 15:00 Uhr - Amerikanische Arbeitslosenquote (September)

- Vorherige: 4.3%

- Prognose: 4,3 %

Wichtige Gewinnberichte, die Sie im Auge behalten sollten

Montag 03 November

- Marathon Öl

- Loews Corporation

- Vertex Pharmaceuticals

Dienstag 04 November

- AIG

- Marathon Petroleum

- AMD

- Ferrari

- BP

- Gilead Sciences

- Beyond Meat

- Hugo Boss

Mittwoch 05 November

- AMC Holdings

- Aurora Cannabis

- Mckesson

- Qualcomm

- Toyota Motor

- Halliburton

- Novo Nordisk

- Fortinet

- Kellogg Company

- Barrick Gold

- Grifols

- Bouygues

- Enel

- BMW

- EDV Renovaveis

- Veolia Environnement

Donnerstag 06 November

- AAON Inc

- Chesapeake

- Moderna

- LEGRAND

- Expedia-Gruppe

- Wachstum des Kronendachs

- Rockwell-Automatisierung

- Commerzbank

- Kontinental

- Air France-KLM

- DHL Konzern

- Rheinmetall

- Henkel AG & Co

- Solvay

- Zalando

- ENGIE

Freitag, 07. November

- Honda Motor ADR

- Cellnex Telecom

Quelle: The Wall Street Journal, Trading Economics, Reuters, TradingView und ActivTrades' Daten vom 30. Oktober 2025

Bei den bereitgestellten Informationen handelt es sich nicht um Anlageanalysen. Das Material wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit von Investment Research erstellt und ist daher als Marketingmitteilung zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten weder eine Aufzeichnung der Preise von AT noch ein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Zusicherung oder Gewährleistung für die Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Das zur Verfügung gestellte Material bezieht sich nicht auf das spezifische Anlageziel und die finanzielle Situation der Person, die es erhält. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. AT bietet einen reinen Ausführungsdienst an. Folglich geschieht jede Person, die auf der Grundlage der bereitgestellten Informationen handelt, dies auf eigenes Risiko. Prognosen sind keine Garantien. Die Preise können sich ändern. Politische Risiken sind unvorhersehbar. Die Maßnahmen der Zentralbanken können variieren. Die Tools der Plattformen sind keine Garantie für den Erfolg.