Wöchentlicher Ausblick

Was ist diese Woche passiert?

- Im Juni gab es in den USA rund 7,4 Millionen offene Stellen, eine Zahl, die sich im Vergleich zum Mai kaum verändert hat.

- Nach einem starken Rückgang im April und einem stabilen Mai verbesserte sich der Verbrauchervertrauensindex im Juni. Trotz dieses jüngsten Anstiegs hat er nicht das starke Niveau des letzten Jahres erreicht.

- Laut dem ADP National Employment Report hat der US-Privatsektor im Juli 104.000 neue Stellen geschaffen, wobei die Arbeitnehmer eine durchschnittliche jährliche Lohnerhöhung von 4,4 % verzeichneten.

- Das Wirtschaftswachstum in den USA erreichte im zweiten Quartal 3%, was vor allem auf einen starken Anstieg des Handels zurückzuführen ist. Die Verbraucher sind jedoch besorgt, die Bautätigkeit ist rückläufig und die Unternehmensinvestitionen haben sich verlangsamt, während die Zölle weiterhin für Instabilität in den US-Wirtschaftszahlen sorgen.

- Die ausstehenden Hausverkäufe in den USA gingen im Juni zurück und gingen gegenüber Mai um 0,8 % und im Vergleich zum Vorjahr um 2,8 % zurück.

- Obwohl zwei FOMC-Mitglieder für eine Zinssenkung um 25 Basispunkte stimmten und damit offen mit dem Präsidenten übereinstimmten, dass niedrigere Kreditkosten gerechtfertigt sind, hielt die Federal Reserve an ihrer Geldpolitik fest. Das Ziel für den Leitzins der Fed bleibt bei 4,25-4,5%.

- Die Wirtschaft der Eurozone wuchs im zweiten Quartal 2025 um bescheidene 0,1%, wie aus Flash-Daten hervorgeht. Dies deutet darauf hin, dass die Region den Veränderungen in der US-Handelspolitik bisher weitgehend standgehalten hat. Die deutsche Wirtschaft, die größte in der Region, schrumpfte im gleichen Zeitraum jedoch um 0,1 %.

- Präsident Trump unterzeichnete am Donnerstag eine Durchführungsverordnung zur Erhöhung der Zölle gegen zahlreiche Länder, die am 7. August um 12:01 Uhr in Kraft tritt.

- Chinas Produktionstätigkeit schrumpfte im Juli, wobei der PMI 49,5 erreichte, berichtete S&P Global. Der Sektor sah sich mit mehreren Gegenwinden konfrontiert: Das Wachstum des Neugeschäfts verlangsamte sich, die Unternehmen senkten die Preise aufgrund des Wettbewerbs und der hohen Kosten, und es wurden Arbeitsplätze abgebaut, da die Exportaufträge zurückgingen. Obwohl die Inlandsnachfrage eine gewisse Widerstandsfähigkeit bot, wurden die Gesamtverkäufe durch die schwache internationale Nachfrage und die unsicheren Bedingungen im Welthandel begrenzt.

- Südkoreas Exporte stiegen im Juli um 5,9 % und übertrafen damit die Prognosen dank der starken Nachfrage nach fortschrittlichen KI-Computerchips. Diese positive Nachricht kommt, nachdem ein neues Handelsabkommen mit den USA die Sorgen über Zölle zerstreut hat, ein Abkommen, das Zölle auf Waren und erhebliche südkoreanische Investitionen in den USA vorsieht.

Die Market Mover dieser Woche

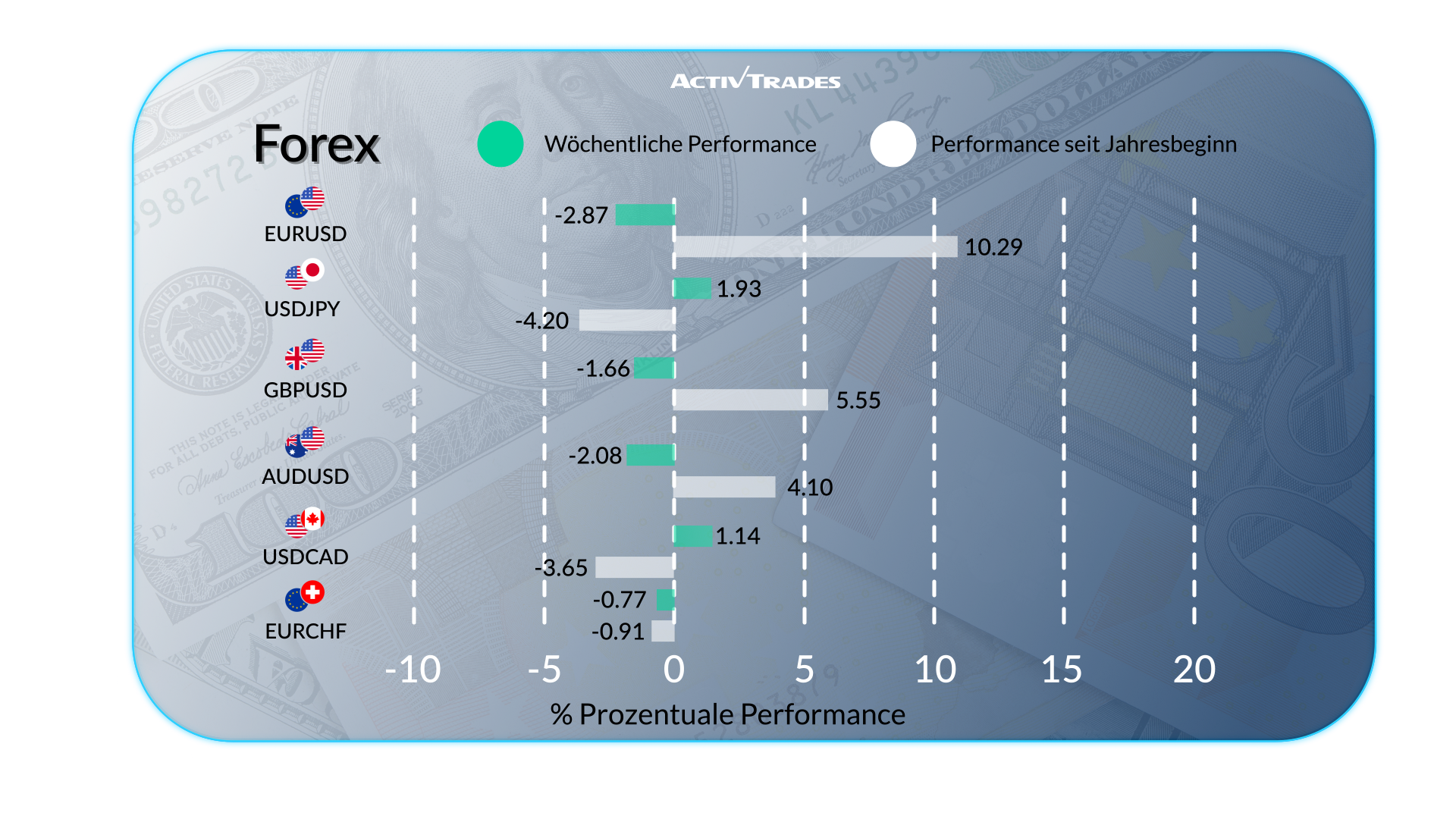

Devisen

- Der Dollar-Index stieg um 2,45% und notierte nicht weit unter der Schlüsselmarke von 100.

- Der EUR/USD ist um 2,75% unter 1,15 gefallen.

- Der EUR/GBP ist um mehr als 1% gefallen.

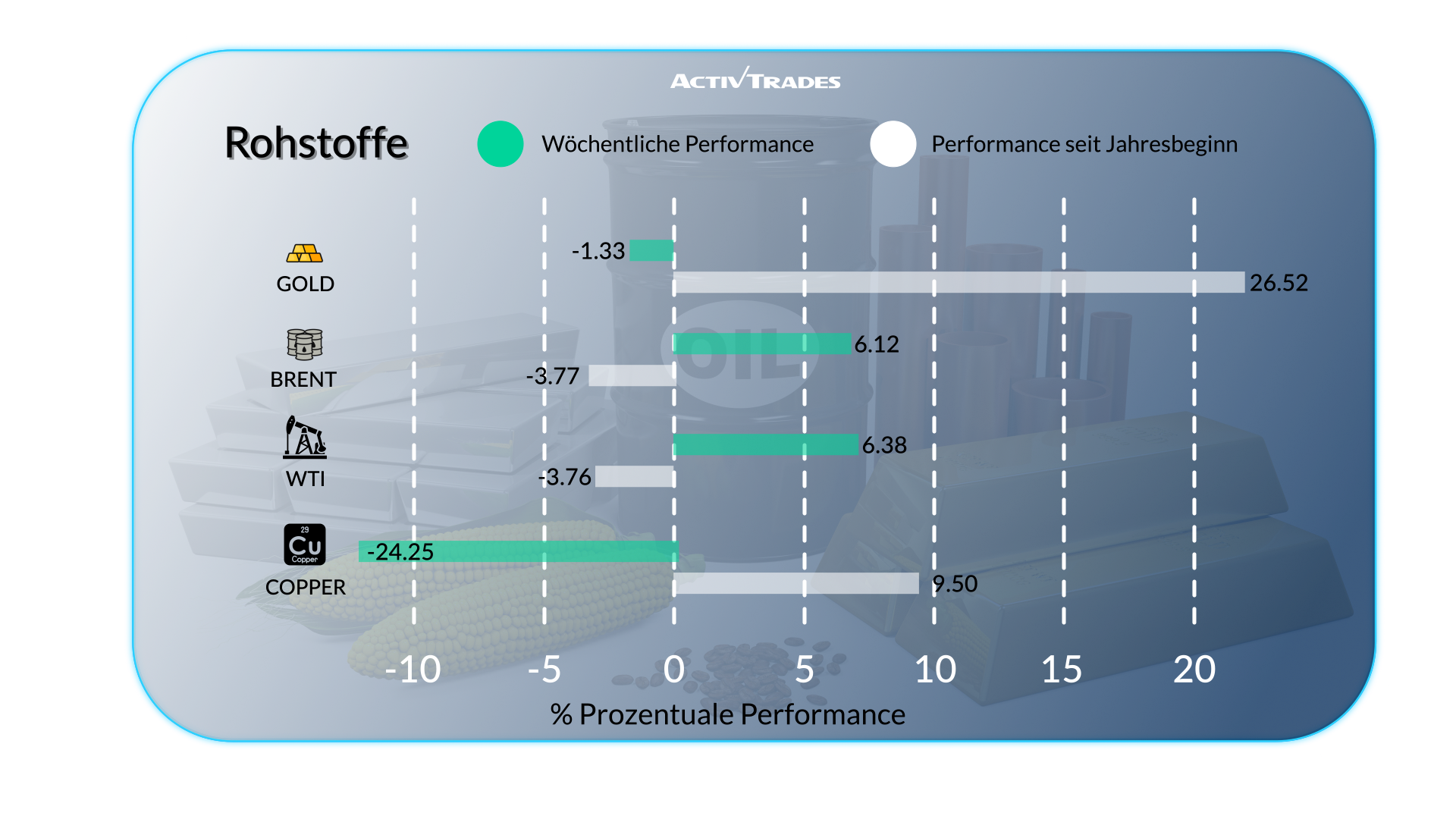

Waren

- Die Kupferpreise verzeichneten in dieser Woche ihren stärksten Rückgang an einem Tag seit Beginn der Aufzeichnungen im Jahr 1968 und übertrafen damit den Einbruch von 12 % am 20. Oktober 1987 nach dem "Schwarzen Montag", als die Marktpanik zu weit verbreiteten Abstürzen führte. Die Kupferpreise sind um mehr als 23 % gefallen.

- Der Silberpreis ist um mehr als 4% gefallen.

- Die Platinpreise sind um mehr als 9,5 % gefallen.

- Die Preise für Orangensaft sind um mehr als 11,40% gefallen.

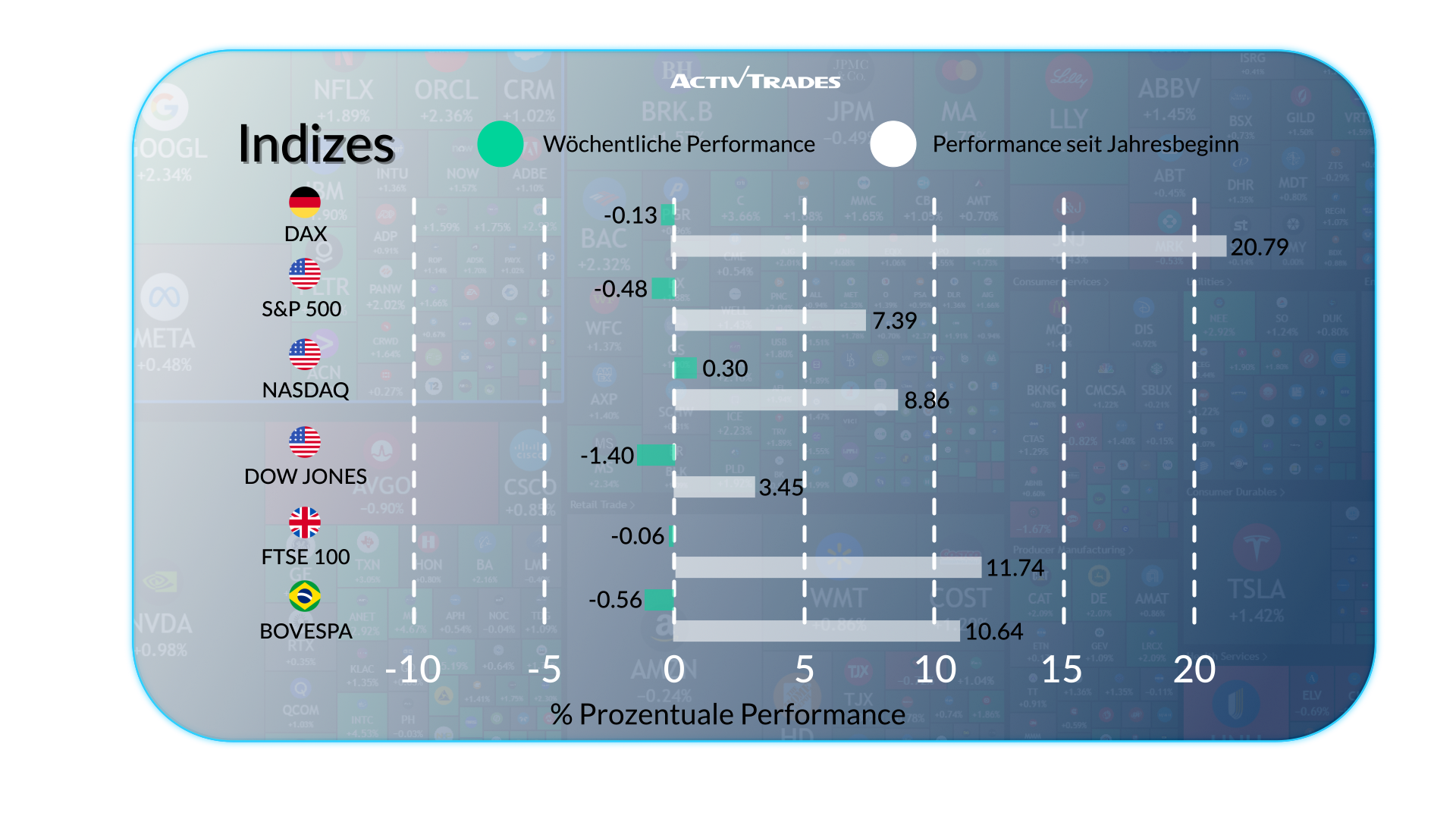

Indices

- Der S&P 500 und der Nasdaq erreichten neue Rekordhochs, notieren aber leicht unter diesen Allzeithochs.

- Der Swi20 ist um mehr als 1,90% gefallen.

- Der ChinaA50 ist nach 6 bullischen Wochen um mehr als 1,85% gefallen.

- Der Ger40 ist nach 3 Wochen gestiegen.

- Der 50 EUR ist um mehr als 1,30% gefallen.

Aktien

Oberteile

- Direcional ON: +196,88 %

- Generac Holdings: +27,43%

- Embraer: +18,46 %

- Teradyn: +16,42%

- C.H. Robinson worldwide: +14,63 %

- Super micro computerr: +13,81 %

- Western Digital: +13,71 %

- Corning Incorporated: +13,64 %

- Globus-Lifer: +12,55 %

- Cadence Design Systems: +11,98 %

- eBay: +11,59 %

- Airtel Africa: +10.98%

Flops

- Align-Technologie: -36,48 %

- Charter-Kommunikation: -32,30%

- Baxter International: -23,24%

- Albemarie: -17,76%

- United Parcet: -16,45%

- Intel: -15,71 %

- Moderna: -15,42%

- Adidas: -15,21%

- Londoner Börse: -10,79%

- Stellantis: -10,71%

- Accor: -10.14%

Die Neuigkeiten dieser Woche

Dienstag 05 August

- 12:30 Uhr - Kanadische Handelsbilanz (Juni)

- Vorherige: C$-5.9B

- Prognose: C$ -1,6 Mrd.

- 14:00 Uhr - Amerikanischer ISM-Einkaufsmanagerindex für Dienstleistungen (Juli)Vorherige: 50.8

- Vorhersage: 51

Donnerstag 07 August

- 01:30 Uhr - Australische Handelsbilanz (Juni)

- Vorherige: 2.238 Mrd. A$

- Prognose: 6,8 Mrd. A$

- 03:00 Uhr - Chinesische Handelsbilanz (Juli)Vorherige: 114,77 Mrd. $

- Prognose: 111,0 Mrd. $

- 03:00 Uhr - Chinesische Exporte im Jahresvergleich (Juli)Vorherige: 5.8%

- Prognose: 5,1 %

- 03:00 Uhr - Chinesische Importe im Jahresvergleich (Juli)Vorherige: 1.1%

- Prognose: 1,3 %

- 06:00 Uhr - Deutsche Handelsbilanz (Juni)Vorherige: 18,4 Mrd. €

- Prognose: 14,5 Mrd. €

- 11:00 Uhr - Zinsentscheidung der britischen BoEVorherige: 4.25%

- Prognose: 4,0 %

- 14:00 Uhr - Canadian Ivey PMI s.a (Juli)Vorherige: 53.3

- Vorhersage: 53,5

Freitag, 08. August

- 12:30 Uhr - Kanadische Arbeitslosenquote (Juli)

- Vorherige: 6.9%

- Prognose: 6,9 %

Wichtige Gewinnberichte, die Sie im Auge behalten sollten

Montag, 04. August

- Loews Corporation

- Beiersdorf

- Tyson Lebensmittel

- BioNTech GmbH

- Mitsubishi UFJ Finanzen

- Vertex Pharmazeutika

Dienstag 05 August

- BP

- Hugo Boss

- Kontinental

- Infineon Technologies

- RAUPE

- Amgen

- Marathon Petroleum

- Marathon Öl

- Kellogg Unternehmen

- PFIZER

- Mondelez

- AMD

- Fresenius Medical Care AG & Co

- Super Micro Computer Inc

Mittwoch 06 August

- MCDONALDS

- Novo Nordisk

- Bayer

- Jungfrau Galaktisch

- WALT DISNEY

- Honda Motor ADR

- Mckesson

- Aurora Cannabis

- Fortinet

- AIG

- Uber Technologien

- Novavax

Donnerstag 07 August

- Eli Lilly & Co

- Deutsche Telekom

- Expedia-Gruppe

- Gilead-Wissenschaften

- Sony

- ConocoPhillips

- Toyota Motor

Freitag, 08. August

- Wachstum des Kronendachs

Quelle: Trading Economics, The Wall Street Journal, Daten von TradingView und ActivTrades vom 1. August 2025

Bei den bereitgestellten Informationen handelt es sich nicht um Anlageanalysen. Das Material wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit von Investment Research erstellt und ist daher als Marketingmitteilung zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten weder eine Aufzeichnung der Preise von AT noch ein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Zusicherung oder Gewährleistung für die Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Das zur Verfügung gestellte Material bezieht sich nicht auf das spezifische Anlageziel und die finanzielle Situation der Person, die es erhält. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. AT bietet einen reinen Ausführungsdienst an. Folglich geschieht jede Person, die auf der Grundlage der bereitgestellten Informationen handelt, dies auf eigenes Risiko. Prognosen sind keine Garantien. Ein regulierter Status garantiert keine Sicherheit. Die Zinssätze können sich ändern. Politisches Risiko ist unvorhersehbar. Maßnahmen der Zentralbank können variieren. Die Werkzeuge der Plattformen garantieren keinen Erfolg.