Wöchentlicher Ausblick

Was ist diese Woche passiert?

- Diese Woche hat die Saison der Unternehmensgewinne für das zweite Quartal begonnen.

- Chinas Exporte stiegen im Juni unerwartet um 5,8% im Vergleich zum Vorjahr, was die Prognosen übertraf und auf einen positiven Einfluss des jüngsten Handelsstillstands mit den USA hindeutet.

- Auch Chinas Importe stiegen im Juni um 1,1 % gegenüber dem Vorjahr.

- Der kanadische jährliche Verbraucherpreisindex (VPI) kletterte im Juni auf 1,9 %, ein Anstieg von 1,7 % im Mai.

- Die US-Inflation im Juni zeigte nur einen geringen Einfluss der Zölle und einen schwächeren Kernwert, was die US-Notenbank dazu veranlassen könnte, die Zinssätze im September zu senken. Der US-Verbraucherpreisindex erreichte im Juni 2,7 %, nach 2,4 % im Mai.

- Die britische Inflationsrate stieg im Juni unerwartet auf 3,6 %, gegenüber 3,4 % im Mai, was auf eine anhaltende Herausforderung der hohen Inflation inmitten eines schleppenden Wirtschaftswachstums hindeutet.

- Der Erzeugerpreisindex (PPI) für die Endnachfrage blieb im Juni unverändert, nachdem er im Mai um 0,3 % und im April um 0,3 % gestiegen war. In den 12 Monaten bis Juni stieg der unbereinigte PPI für die Endnachfrage um 2,3 %.

- Nach einem starken ersten Quartal sind die europäischen Exporte in die USA im Mai den zweiten Monat in Folge gesunken, liegen aber immer noch über dem Vorjahr. Insgesamt gingen die Exporte um 0,8 % zurück.

- Die indonesische Zentralbank hat ihren Zinssenkungszyklus wieder aufgenommen und ihren siebentägigen Reverse-Repo-Leitsatz um 25 Basispunkte auf 5,25 % gesenkt.

- Am Mittwoch stellte das Exekutivorgan der Europäischen Union einen Haushaltsvorschlag in Höhe von 2 Billionen Euro (2,31 Billionen US-Dollar) für die EU vor, der insbesondere die Aufstockung der Mittel für die Verteidigung vorsieht.

- Die australische Arbeitslosenquote stieg im Juni 2025 auf 4,2 %.

- Im Juni stiegen die Einzelhandelsumsätze in den USA um 0,6 % gegenüber dem Vormonat.

- Chinas Wirtschaft übertraf in der ersten Jahreshälfte die Erwartungen: Ein BIP-Anstieg von 5,2% im zweiten Quartal trug zum Wachstum von 5,3% im ersten Halbjahr bei. Analysten gehen jedoch davon aus, dass es in den kommenden Monaten schwierig sein wird, diese Dynamik aufrechtzuerhalten.

- Japans Kernverbraucherpreise stiegen im Juni um 3,3 %, ein Rückgang gegenüber dem Anstieg von 3,7 % im Mai, was in erster Linie auf niedrigere Energiepreise zurückzuführen ist, doch die hohen Lebensmittelpreise (insbesondere für Reis) beunruhigen die politischen Entscheidungsträger weiterhin und beeinflussen die vorsichtige Herangehensweise der Bank of Japan an Zinserhöhungen inmitten der Unsicherheiten bei den Handelsgesprächen mit den USA.

- Das Repräsentantenhaus hat am Donnerstag drei Gesetzentwürfe vorgelegt, die darauf abzielen, Vorschriften für Kryptowährungen einzuführen.

Die Market Mover dieser Woche

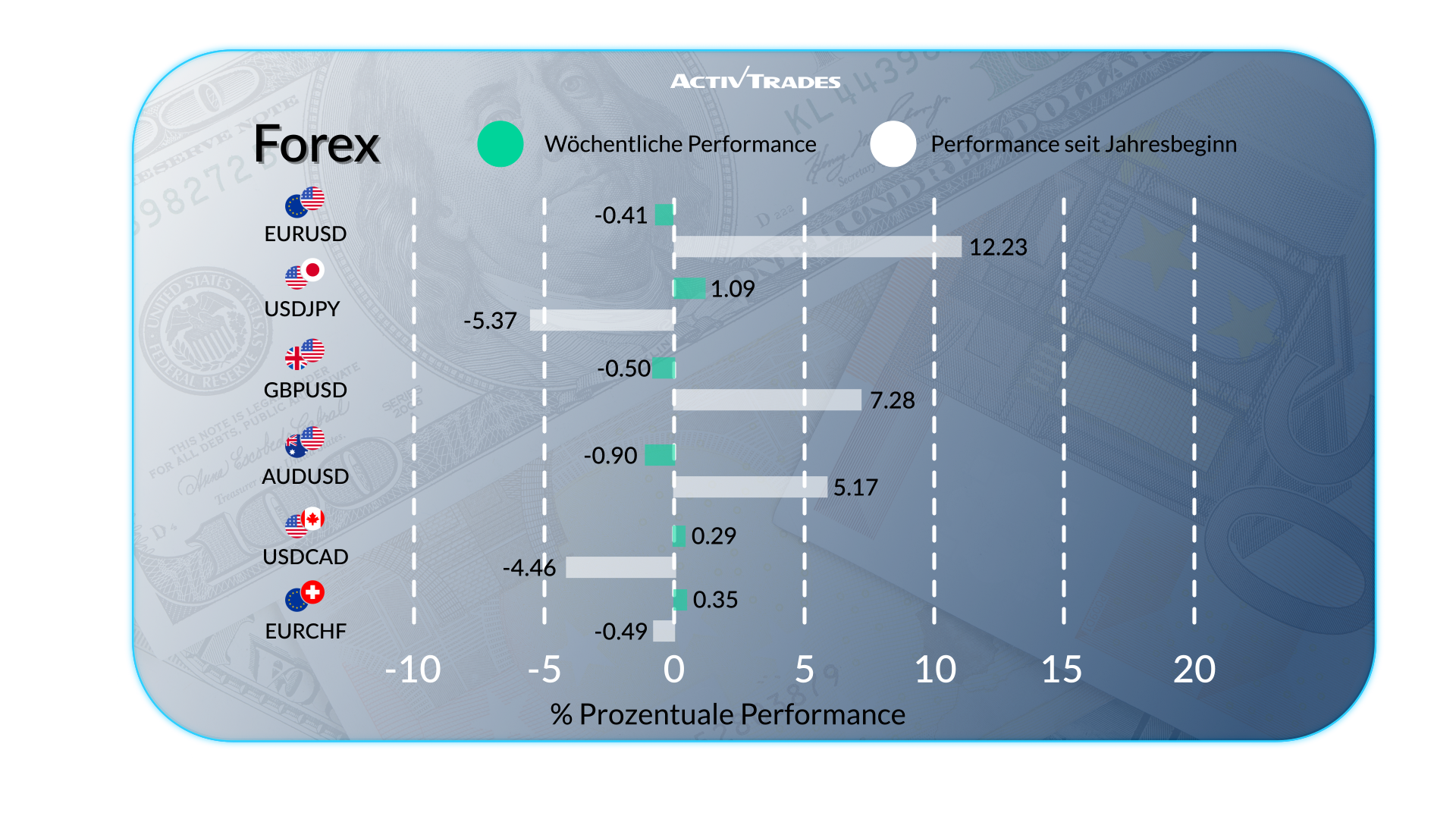

Devisen

- Bitcoin erreichte ein neues Allzeithoch über 123.000 $.

- Der EUR/USD fiel die zweite Woche in Folge.

- Der EUR/GBP stieg die dritte Woche in Folge.

- Der AUD/USD fiel zum ersten Mal nach 3 Wochen im Plus.

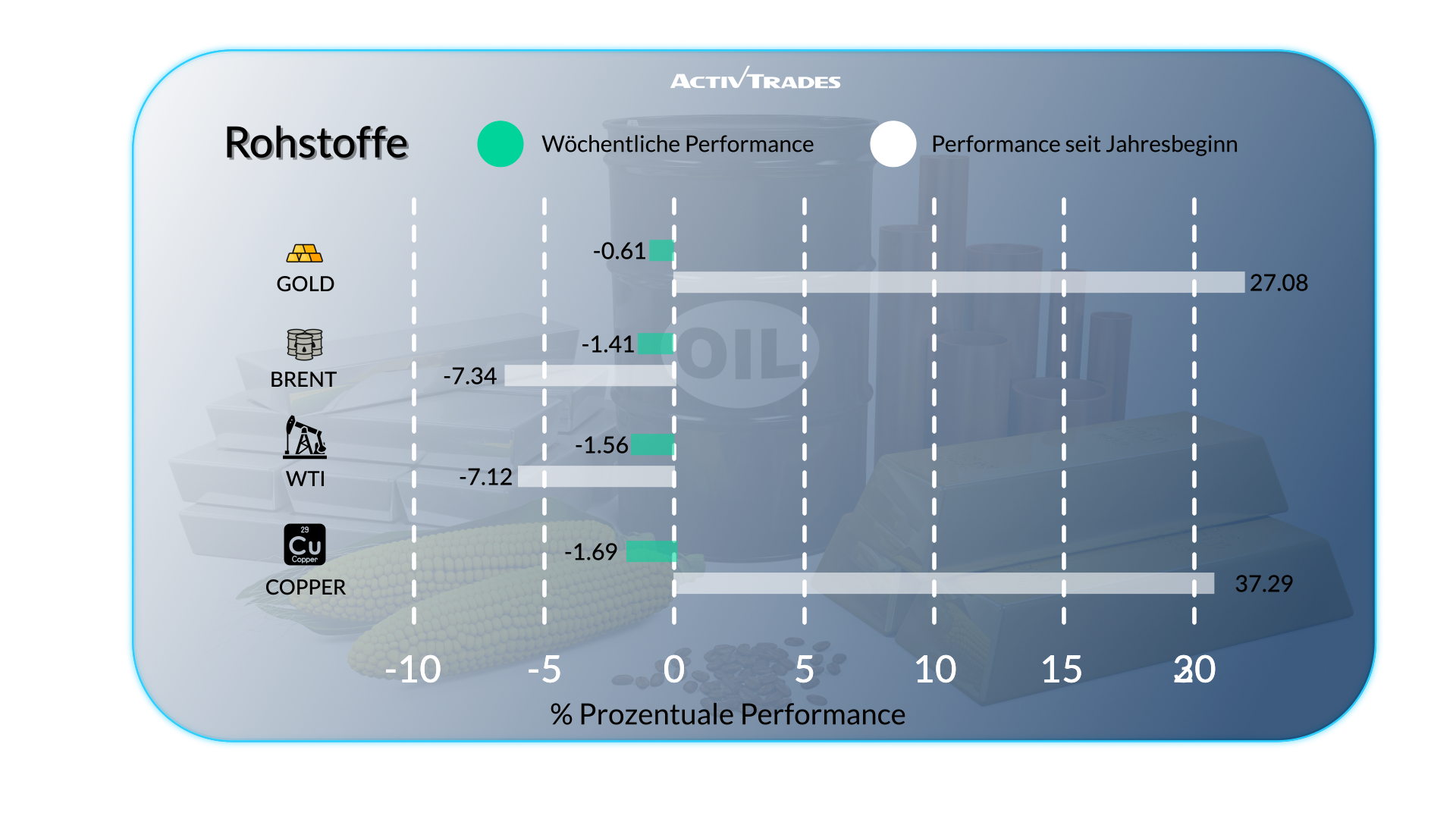

Waren

- Es wird erwartet, dass die Vereinigten Staaten, der weltweit größte Maislieferant, im Wirtschaftsjahr 2024-25 eine Rekordmenge Mais exportieren und damit ihren Höchststand von 2020-21 knapp übertreffen werden.

- Erdgaspreise steigen um mehr als 6,5 %.

- Die Zuckerpreise stiegen die zweite Woche in Folge, nachdem sie Anfang des Monats den niedrigsten Stand seit April 2021 erreicht hatten.

- Die Preise für Orangensaft sind um mehr als 9% gestiegen, nachdem sie in der letzten Woche fast +31% erreicht hatten.

- Kakaopreise um fast 10 % gesunken.

- Die Kaffeepreise stiegen um mehr als 7,40 %.

Indices

- Die Aktienindizes S&P 500 und Nasdaq erreichten beispiellose Höchststände, was vor allem auf robuste Gewinnberichte wichtiger Unternehmen zurückzuführen ist.

- Japan225 steigt nach zwei Wochen Abwärtstrend.

- German40 beendete die Woche mit dem Handel auf dem höchsten Stand seit Beginn der Aufzeichnungen.

- Der UK100 ist auf seinem höchsten Niveau.

- Der HKInd notiert auf höchstem Niveau

Aktien

Oberteile

- P.ACUCAR, CBDON: +20,09%

- Advanced Micro Devices: +12,17 %

- Warner Bros: +11,75 %

- Shopify: +10,74 %

- Coinbase: +10.30%

- PETZ AUF ATZ: +10,14%

- Microstrategey: +9,40 %

Flops

- Renault: -18,89%

- Waters Corporation: -15,14 %

- Atlassian: -13,47 %

- Molina Gesundheitswesen: -12,34%

- Elevance Health: -11,72 %

- Abbott Laboratories: -9,89 %

- Centene: -9,87%

- Emphase Energie: -9,76%

- Zscaler: -9,38%

Die Neuigkeiten dieser Woche

Dienstag, 22. Juli

- 01:30 Uhr - Protokoll der RBA-Sitzung

- 12:30 Uhr - Rede des amerikanischen Fed-Vorsitzenden Powell

Mittwoch, 23. Juli

- 14:00 Uhr - Verkauf bestehender Eigenheime in Amerika (Juni)Vorherige: 4.03M

- Prognose: 4M

Donnerstag, 24. Juli

- 06:00 Uhr - GfK Verbrauchervertrauen in Deutschland (August)Vorherige: -20.3

- Vorhersage: -20 Grad

- 07:30 Uhr - Deutscher HCOB PMI Flash für das verarbeitende Gewerbe (Juli)Vorherige: 49.0

- Vorhersage: 49,5

- 08:30 Uhr - UK S&P Global Manufacturing PMI Flash (Juli)Vorherige: 47.7

- Vorhersage: 48,5

- 08:30 Uhr - UK S&P Global Services PMI Flash (Juli)Vorherige: 52.8

- Prognose: 52,5

- 12:15 Uhr - Zinssatz für die europäische EinlagefazilitätVorherige: 2%

- Prognose: 2%

- 12:15 Uhr - Zinsentscheidung der Europäischen EZBVorherige: 2.15%

- Prognose: 2,15%

- 12:45 Uhr - Pressekonferenz der Europäischen EZB

Freitag, 25. Juli

- 06:00 Uhr - Einzelhandelsumsätze in Großbritannien im Monatsvergleich (Juni)Vorherige: -2.7%

- Prognose: 2,0 %

- 08:00 Uhr - Deutsches ifo Geschäftsklima (Juli)Vorherige: 88.4

- Prognose: 88,9

- 12:30 Uhr - Amerikanische Aufträge für langlebige Güter im Monatsvergleich (Juni)Vorherige: 16.4%

- Prognose: -11%

Wichtige Gewinnberichte, die Sie im Auge behalten sollten

Montag, 21. Juli

- Galp Energia

- VERIZON

Dienstag, 22. Juli

- Poste Italiane

- Allgemeine Motoren

- Philip Morris

- KOKS

- Lockheed Martin

- GOOGELN

- Halliburton

- SAFT

Mittwoch, 23. Juli

- TESLA-MOTOREN

- T-Mobile Deutschland

- Universelle Gesundheitsdienste

- IBM

- Hasbro GmbH

- UCB

- AT&T

- Chipotle Mexikanischer Grill

- Iberdrola

- Mattel

- Alphabet

Donnerstag, 24. Juli

- INTEL

- TechnipFMC

- Deutsche Bank

- Repsol

- LLOYDS BANKWESEN

- Dassault Systemes

- RELX SPS

- BNP Paribas

- Nokia Corp

- Amerikanische Fluggesellschaften

- Union Pazifik

- STMicro

- Newmont Goldcorp

- Banco de Sabadell

Freitag, 25. Juli

- Volkswagen

- NATWEST

- Aon

- Gesamt

Quelle: Daten von Trading Economics, TradingView, Yahoo Finance und ActivTrades vom 18. Juli 2025

Bei den bereitgestellten Informationen handelt es sich nicht um Anlageanalysen. Das Material wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit von Investment Research erstellt und ist daher als Marketingmitteilung zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten weder eine Aufzeichnung der Preise von AT noch ein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Zusicherung oder Gewährleistung für die Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Das zur Verfügung gestellte Material bezieht sich nicht auf das spezifische Anlageziel und die finanzielle Situation der Person, die es erhält. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. AT bietet einen reinen Ausführungsdienst an. Folglich geschieht jede Person, die auf der Grundlage der bereitgestellten Informationen handelt, dies auf eigenes Risiko. Prognosen sind keine Garantien. Ein regulierter Status garantiert keine Sicherheit. Die Zinssätze können sich ändern. Politisches Risiko ist unvorhersehbar. Maßnahmen der Zentralbank können variieren. Die Werkzeuge der Plattformen garantieren keinen Erfolg.