Wöchentlicher Ausblick

Was ist diese Woche passiert?

- Moody's stufte die Kreditwürdigkeit der USA von ihrem letzten Triple-A-Status am vergangenen Freitag herab. Die Herabstufung ist zum Teil auf erhebliche Haushaltsdefizite und steigende Zinskosten zurückzuführen.

- Das Repräsentantenhaus billigte Trumps Steuer- und Ausgabengesetz, ein Vorschlag, der das Defizit in den nächsten zehn Jahren voraussichtlich um 3 bis 5 Billionen Dollar erhöhen wird.

- Der Gesetzentwurf wird nun an den von den Republikanern geführten Senat weitergeleitet, wo weitere Änderungen möglich sind.

- Die Renditen von US-Anleihen sind in letzter Zeit eher aufgrund von Sorgen über Staatsdefizite und eine steigende Inflation als aufgrund einer starken Wirtschaft gestiegen.

- Eine schwache Auktion von US-Anleihen verstärkte diese Befürchtungen.

- Am Mittwoch stieg die Rendite 30-jähriger Staatsanleihen auf 5,108 % und damit auf den höchsten Stand seit 2023.

- In ähnlicher Weise stiegen die Renditen 10-jähriger Staatsanleihen auf 4,595 %, und die Renditen 20-jähriger Staatsanleihen erreichten 5,126 %, ebenfalls ein Hoch seit November 2023.

- Probleme am Markt für langfristige US-Staatsanleihen wirkten sich auf die globalen Märkte für Staatsanleihen aus, wobei die Rendite 30-jähriger britischer Staatsanleihen im April den höchsten Stand seit der Volatilität erreichte.

- Die Renditen japanischer Staatsanleihen stiegen Anfang dieser Woche auf signifikante neue Höchststände: Die Renditen der 30- und 40-jährigen Staatsanleihen überstiegen zum ersten Mal seit Beginn der Aufzeichnungen die Marke von 3 %, und die Rendite der 20-jährigen Staatsanleihen erreichte den höchsten Stand seit dem Jahr 2000.

- Angesichts der drohenden neuen Zölle stiegen die europäischen Exporte in die USA im März im Vergleich zum Vorjahresmonat um 59,5 % und erreichten ein Rekordhoch. Im Gegensatz dazu verzeichneten Japans Exporte in die USA mit einem Minus von 1,8 % im April ihren ersten Rückgang seit vier Monaten.

- Am Dienstag senkte China zum ersten Mal seit Oktober seine Leitzinsen, um den Konsum und das Kreditwachstum inmitten einer sich abschwächenden Wirtschaft anzukurbeln. Der einjährige Zinssatz wurde auf 3,0 % und der fünfjährige Zinssatz auf 3,5 % gesenkt, ein Schritt, der die Aktivität ankurbeln und gleichzeitig die Notwendigkeit ausgleichen soll, die schrumpfenden Gewinnmargen der gewerblichen Kreditgeber zu schützen.

- Das Vereinigte Königreich und die EU haben erfolgreich ein neues Abkommen ausgehandelt, um ihre Beziehungen nach dem Brexit neu zu "starten". Das Abkommen umfasst Schlüsselbereiche wie Verteidigung, Fischerei, Lebensmittelhandel und Jugendmobilität.

- Der Goldpreis hat die Rallye wieder aufgenommen, die ihn Anfang des Jahres auf Rekordhöhen von über 3.500 $ pro Unze getrieben hatte. Die entscheidende Frage ist nun, ob sie über diesem wichtigen Preisniveau handeln und ein neues Rekordhoch erreichen können.

- Energiehändler, die zunächst befürchteten, dass ein Handelskrieg eine globale Rezession auslösen und die Ölnachfrage dämpfen würde, machen sich nun vor allem Sorgen um das Angebot. Die OPEC+ könnte sogar über eine Produktionserhöhung im Juli diskutieren.

- Bitcoin erreichte ein neues Allzeithoch von über 109.900 $, als die Renditen der Staatsanleihen in die Höhe schoss und die Aktienmärkte fielen.

- Die Reserve Bank of Australia (RBA) senkte ihren Leitzins auf 3,85 %, den niedrigsten Stand seit einem Jahr, da die australische Inflation ihren Abwärtstrend fortsetzt: Die Gesamtinflationsrate erreichte im ersten Quartal 2025 2,4 % und damit den niedrigsten Stand seit vier Jahren.

- Das Office for National Statistics (ONS) berichtete, dass die Inflationsrate in Großbritannien im April auf 3,5 % gestiegen ist und damit den höchsten Stand seit Februar letzten Jahres erreicht hat. Mit Blick auf die Zukunft geht die Bank of England davon aus, dass die Inflation zwischen Juli und September 2025 einen Höchststand von 3,7 % erreichen wird, bevor sie allmählich wieder auf ihr Ziel von 2 % zurückgeht.

- Während die kanadische Inflationsrate im April auf 1,7 % zurückging, macht ein Anstieg der Kerninflationskennzahlen die geldpolitischen Entscheidungen der Zentralbank besonders schwierig, da die Gesamtzahl den zugrunde liegenden Preisdruck verbergen könnte, der nach wie vor Anlass zur Sorge gibt.

- In der Eurozone und in Japan ging die Geschäftstätigkeit in diesem Monat unerwartet zurück, was vor allem auf die Schwäche in den Dienstleistungssektoren zurückzuführen ist

- In den USA verbesserten sich das Wachstum der Geschäftstätigkeit und die künftigen Produktionserwartungen, wobei die PMI-Zahlen ein Zweimonatshoch erreichten.

- Der PMI blieb in Großbritannien den zweiten Monat in Folge unter 50.

Die Market Mover dieser Woche

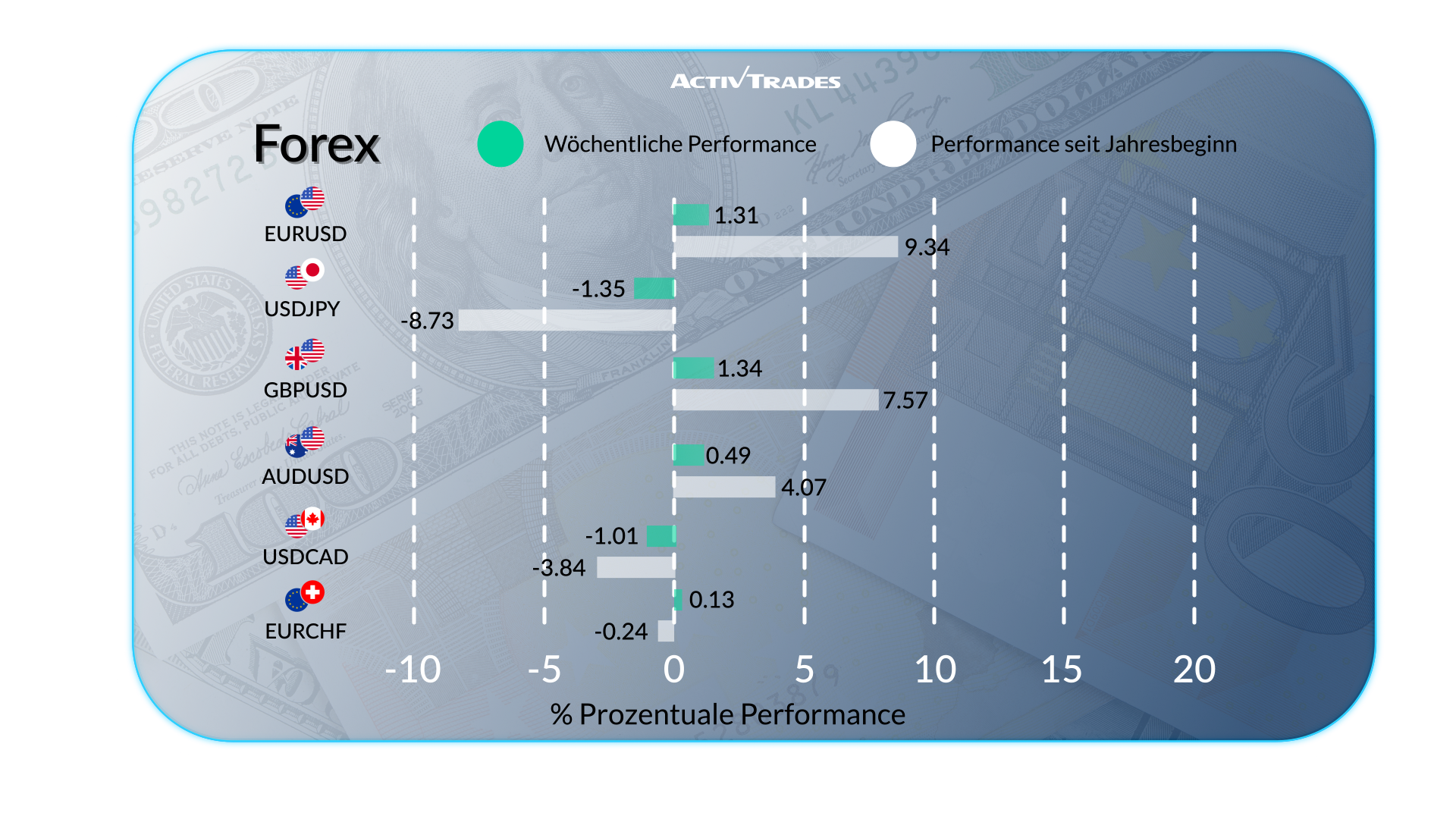

Devisen

- Das Währungspaar GBP/USD stieg nach der Veröffentlichung eines stärker als erwarteten britischen Inflationsberichts auf den höchsten Stand seit Februar 2022.

- Der EUR/USD ist nach 4 Wochen Minus zum ersten Mal gestiegen.

- Der EUR/GBP hat seit seinem Jahreshöchststand im April 2025 3,73% verloren.

- Die indonesische Zentralbank setzte ihre Zinssenkungen fort und senkte ihren siebentägigen Reverse-Repo-Leitsatz um 25 Basispunkte auf 5,50 %, was auf die sich abkühlende Inflation, ein langsameres Wachstum und eine relativ stabile Rupiah zurückzuführen ist.

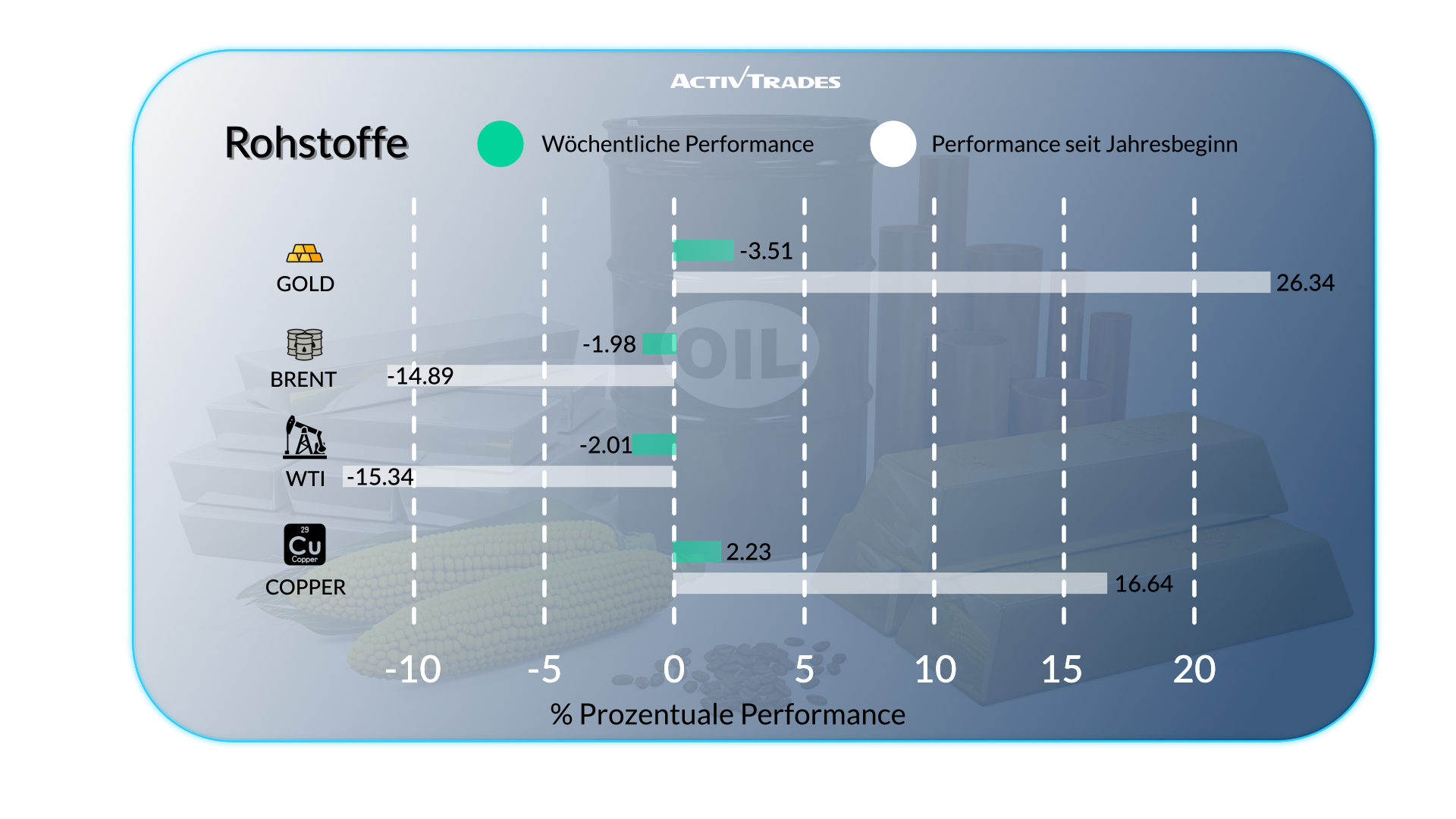

Waren

- Die Ölpreise sind seit dem 1. Januar um rund 20% gefallen.

- Der Goldpreis ist in dieser Woche um rund 4% gestiegen und hat damit den höchsten Stand seit Anfang Mai erreicht.

- Die Kakaopreise fielen im Laufe der Woche um mehr als 5,80 %, nachdem sie in der vergangenen Woche um mehr als 18 % gestiegen waren.

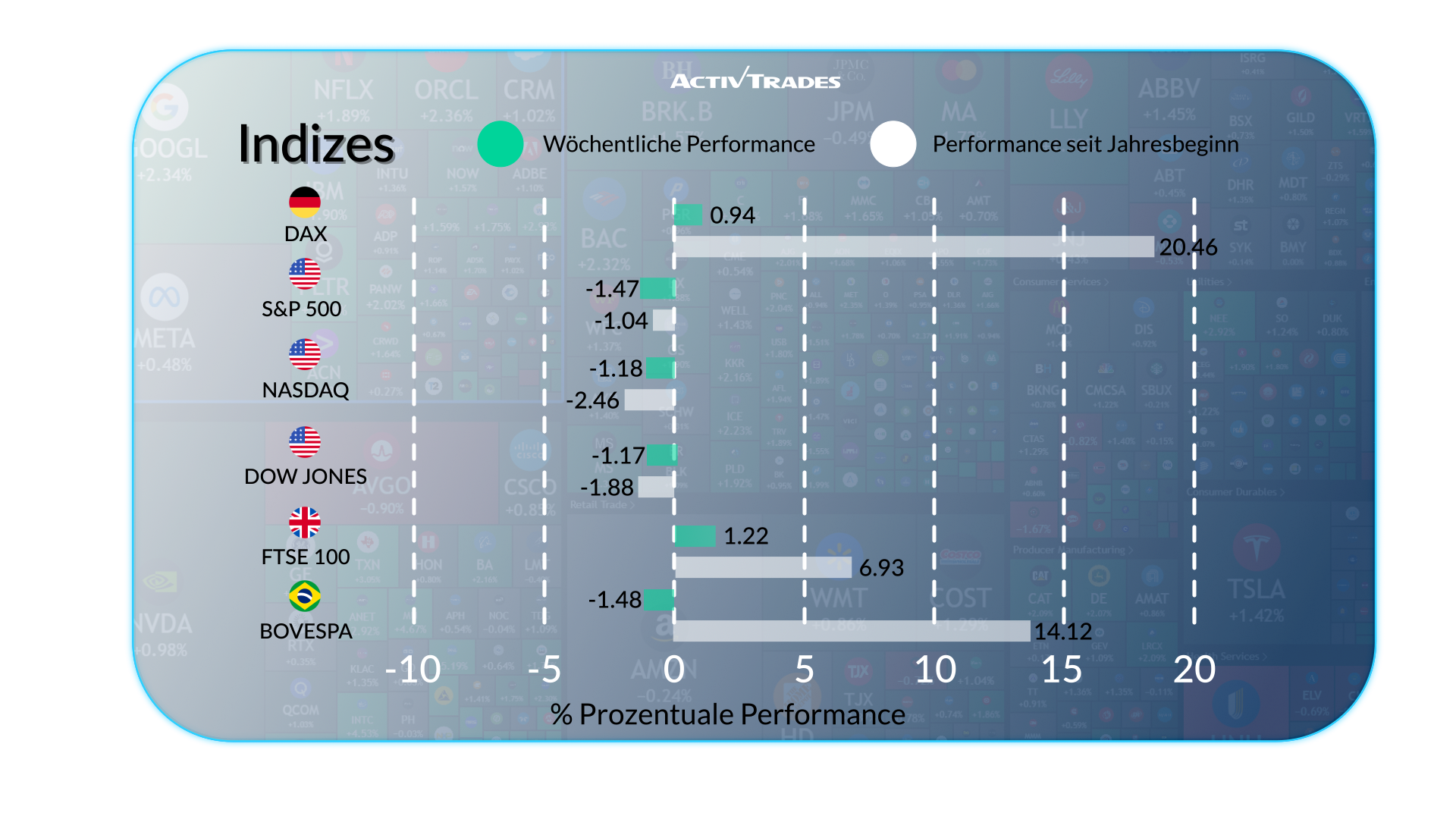

Indices

- Am Mittwoch rutschten sowohl der Dow als auch der S&P 500 für 2025 wieder in den negativen Bereich, wobei letzterer zum ersten Mal seit sieben Tagen niedriger schloss.

- Der DAX 40 erreichte ein neues Rekordhoch über 24.000 Punkte.

- Der IBEX 35 erreichte seinen Höchststand oberhalb von 14.280 Punkten.

- Der chinesische A50-Preis ist in der 7. Woche in Folge gestiegen.

- Der Japan 225 Index ist nach 6 bullischen Wochen zum 1. Mal gefallen.

Aktien

Oberteile

- MARFRIG AUF NM: +26,41%

- RAIZEN PNN2: +16,96 %

- VODAFONE GROUP ORD: +15,31%

- DOLLAR GENERAL CORPORATION: +14,75%

- DIPLOM: +14,52%

- FRESNILLO: +13.79%

- BAYER: +10,53 %

Flops

- DIE AES CORPORATION: -22,46%

- FAIR ISAAC CORPORATION: -20,53%

- ENPHASE ENERGY: -19.69%

- FIRST SOLAR: -17,93%

- BRASILIEN AUF: -15,83%

- FISERV: -14.78%

- AZUL: -11,57%

Die Neuigkeiten dieser Woche

Montag, 26. Mai

Nichts

Dienstag, 27. Mai

- 06:00 Uhr - Deutsches GfK-Verbrauchervertrauen (Juni)Vorherige: -20.6

- Vorhersage: -19 Grad

- 06:45 Uhr - Französische Inflationsrate im Jahresvergleich (Mai)Vorherige: 0.8%

- Prognose: 1,0 %

- 12:30 Uhr - Amerikanische Aufträge für langlebige Güter im Monatsvergleich (April)Vorherige: 7.5%

- Prognose: -6,8 %

Mittwoch, 28. Mai

- 02:00 Uhr - Entscheidung über den OCR-Kurs in Neuseeland Vorherige: 0.8%

- 18:00 Uhr - Protokoll des amerikanischen FOMC

Donnerstag, 29. Mai

- 05:00 Uhr - Japanisches Verbrauchervertrauen (Mai)Vorherige: 31.2

- Vorhersage: 32,8

- 12:30 Uhr - Amerikanische BIP-Wachstumsrate QoQ 2nd Est (Q1)Vorherige: 2.4%

- Prognose: -0,3 %

Freitag, 30. Mai

- 12:00 Uhr - Deutsche Inflationsrate im Jahresvergleich (Mai)Vorherige: 2.1%

- Prognose: 2,0 %

- 12:30 Uhr - Kanadische BIP-Wachstumsrate annualisiert (Q1)Vorherige: 2.6%

- Prognose: 0,6 %

- 12:30 Uhr - Kanadische BIP-Wachstumsrate QoQ (Q1)Vorherige: 0.6%

- Prognose: 0,2 %

- 12:30 Uhr - Amerikanischer Kern-PCE-Preisindex im Monatsvergleich (Mai)Vorherige: 0.0%

- Prognose: 0,2 %

- 12:30 Uhr - Amerikanisches persönliches Einkommen im Monatsvergleich (April)Vorherige: 0.5%

- Prognose: 0,4 %

- 12:30 Uhr - Amerikanische persönliche Ausgaben im Monatsvergleich (April)Vorherige: 0.7%

- Prognose: -0,1 %

Wichtige Gewinnberichte, die Sie im Auge behalten sollten

Montag, 26. Mai

Nichts

Dienstag, 28. Mai

- Salesforce

Mittwoch, 29. Mai

- NVIDIA

- Bester Kauf

- Tal

- Costco GmbH

Donnerstag, 30. Mai

Nichts

Freitag, 31. Mai

- Wachstum des Kronendachs

Bei den bereitgestellten Informationen handelt es sich nicht um Anlageanalysen. Das Material wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit von Investment Research erstellt und ist daher als Marketingmitteilung zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten weder eine Aufzeichnung der Preise von AT noch ein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Zusicherung oder Gewährleistung für die Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Das zur Verfügung gestellte Material bezieht sich nicht auf das spezifische Anlageziel und die finanzielle Situation der Person, die es erhält. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. AT bietet einen reinen Ausführungsdienst an. Folglich geschieht jede Person, die auf der Grundlage der bereitgestellten Informationen handelt, dies auf eigenes Risiko.