Wöchentlicher Ausblick

Was ist diese Woche passiert?

- Die Auftragseingänge für wichtige in den USA hergestellte Investitionsgüter verzeichneten im April den größten Rückgang seit sechs Monaten, wobei die Aufträge für Kerninvestitionsgüter um 1,3 % und die Aufträge für langlebige Güter um 6,3 % zurückgingen.

- Dieser Rückgang deutet auf eine Abschwächung der Ausrüstungsausgaben der Unternehmen zu Beginn des zweiten Quartals hin.

- Der Rückgang wird auf die wachsende wirtschaftliche Unsicherheit zurückgeführt, die wahrscheinlich auf Zölle zurückzuführen ist.

- Das US-Verbrauchervertrauen stieg im Mai auf 98 und durchbrach damit eine fünfmonatige Rückgangsserie.

- Zölle sind nach wie vor eine Hauptsorge der US-Verbraucher in Bezug auf ihre Ansichten zur Wirtschaft, da sie befürchten, dass Zölle zu höheren Preisen führen und sich negativ auf die Wirtschaft auswirken könnten.

- Die australische Verbraucherinflation blieb im April bei 2,4 % im Jahresvergleich und blieb damit gegenüber dem Wert vom März stabil.

- Diese Rate lag über der mittleren Prognose von 2,3 %, blieb aber innerhalb des Zielbandes der Zentralbank von 2-3 %.

- Der getrimmte Mittelwert der Kerninflation stieg im April auf 2,8 %, gegenüber 2,7 % im Vormonat.

- Die neuseeländische Wirtschaft erholt sich von einer Phase der Schrumpfung, aber es wird erwartet, dass sich ein potenzieller Rückgang des globalen Wirtschaftswachstums aufgrund der jüngsten internationalen Entwicklungen auf das Wirtschaftswachstum des Landes auswirken wird.

- Die Inflation bleibt innerhalb des RBNZ-Zielbereichs zwischen 1 und 3 %.

- Die RBNZ senkte ihre Official Cash Rate (OCR) um 25 Basispunkte auf 3,25%.

- Das FOMC-Protokoll zeigt, dass die Beamten der Federal Reserve weiterhin Sorgen über die Richtung der Fiskal- und Handelspolitik hatten.

- Es gab Befürchtungen, dass die Zölle die Inflation verschärfen und damit die zinspolitische Ausrichtung erschweren könnten.

- Letztendlich entschied der FOMC, die Zinssätze unverändert zu lassen und dass die beste Option darin bestehe, eine abwartende Haltung einzunehmen.

- US-Präsident Donald Trump traf sich mit dem Vorsitzenden der Federal Reserve, Jerome Powell, im Weißen Haus.

- Er äußerte seine Ansicht, dass der Zentralbankchef einen "Fehler" mache, indem er die Zinssätze nicht gesenkt habe.

- Die US-Wirtschaft schrumpfte im ersten Quartal um 0,2 %, ein geringerer Rückgang als die anfänglichen 0,3 %.

- Der Hauptgrund für diese wirtschaftliche Verlangsamung war ein Anstieg der Importe, der von Verbrauchern angetrieben wurde, die Waren aus dem Ausland kauften, bevor die Zölle von Präsident Donald Trump in Kraft traten.

- Darüber hinaus wurden die Konsumausgaben, ein wichtiger Indikator für die wirtschaftliche Gesundheit, nach unten korrigiert.

- Sowohl Südkorea als auch Mexiko senkten ihre Wachstumsprognosen für 2025 und 2026, vor allem aufgrund der Unsicherheit über Trumps Zölle.

- Die südkoreanische Zentralbank senkte ihren Leitzins um 25 Basispunkte auf 2,5 %.

- Die Analysten von JPMorgan gehen davon aus, dass europäische Aktien in den nächsten 12 bis 18 Monaten besser abschneiden könnten als US-Aktien.

- Die Saga um Trumps Zölle geht diese Woche weiter, da ein Bundesberufungsgericht die Entscheidung eines niedrigeren Gerichts vorübergehend gestoppt hat, das die meisten Zölle von Präsident Donald Trump auf Antrag der Trump-Regierung aufgehoben hätte.

- Die Unternehmensgewinne verzeichneten im ersten Quartal 2025 mit einem Rückgang von 118,1 Milliarden US-Dollar den größten Rückgang seit über vier Jahren.

- Der Rückgang ist vor allem auf die inländische Industrie außerhalb des Finanzsektors zurückzuführen.

- Die Kerninflation in Tokio erreichte mit 3,6 % ein Zweijahreshoch, was die Zentralbank unter Druck setzte, weitere Zinserhöhungen in Betracht zu ziehen.

- Japans Industrieproduktion ging im April um 0,9 % zurück und machte damit einen Anstieg von 0,2 % im März wieder wett.

- Die Unternehmen rechnen mit einer Erholung der Produktion um 9,0% im Mai. Für Juni wird jedoch ein weiterer Rückgang um 3,4 % erwartet.

- In dieser Woche wurden 240.000 neue Anträge auf Arbeitslosenunterstützung gestellt, ein Anstieg gegenüber 226.000 in der Vorwoche.

- Die Zahl der laufenden Arbeitslosenanträge stieg auf 1,92 Millionen und erreichte damit den höchsten Stand seit 2021.

- Die Anfang des Jahres verhängten Zölle haben zwar Sorgen um den Arbeitsmarkt geweckt, aber noch nicht zu nennenswerten Arbeitsplatzverlusten geführt.

Die Market Mover dieser Woche

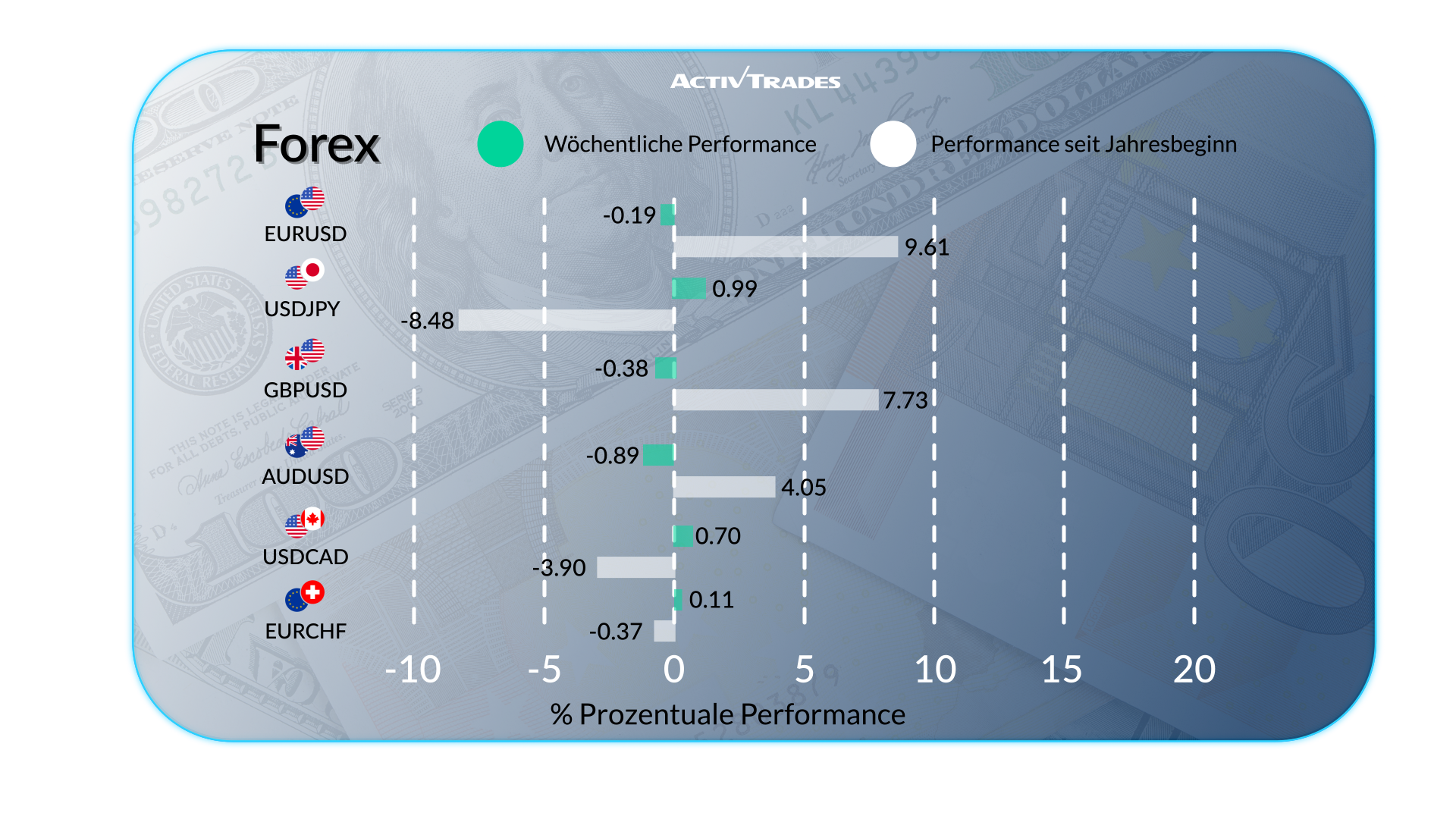

Devisen

- Das EUR/ USD-Paar blieb weitgehend unverändert und erlebte eine volatile Woche.

- Ähnlich wie beim EUR/USD wiesen auch die meisten Forex-Paare, die den USD betreffen, eine erhebliche Volatilität auf.

- Das USD/JPY-Paar stieg diese Woche, nachdem es zwei Wochen in Folge gefallen war.

- Der USD/MXN ist den 5. Monat in Folge gefallen.

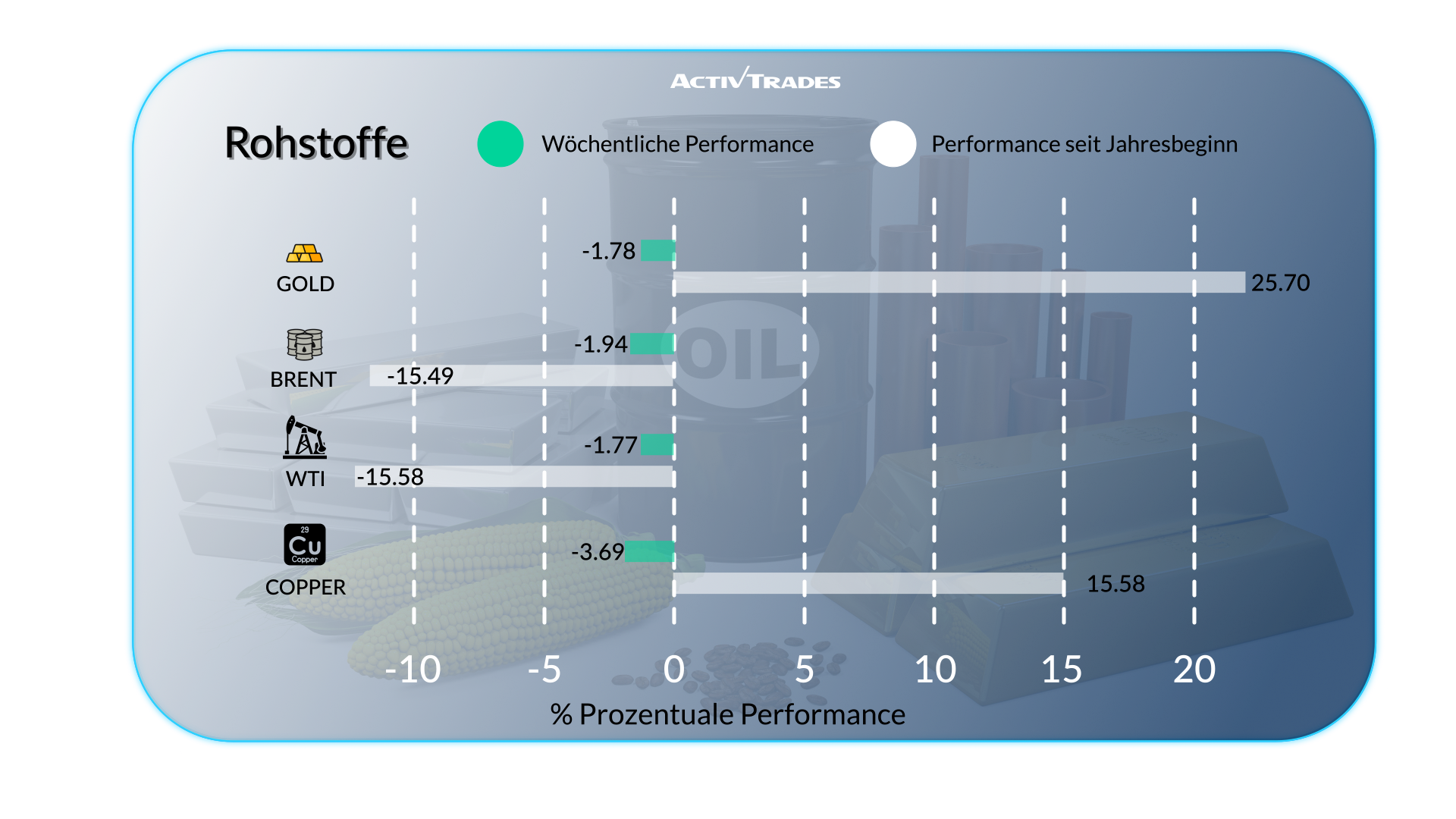

Waren

- Die Ölpreise sind in der zweiten Woche in Folge gesunken und haben mehr als 2% verloren.

- Die Kaffeepreise sind in den letzten 3 Wochen um mehr als 10% gefallen.

- Die Zuckerpreise notieren seit Juli 2022 auf dem niedrigeren Preisniveau.

- Die Haferpreise sind um mehr als 5 % gestiegen und bewegen sich auf dem höchsten Stand des Jahres.

- Die Kakaopreise sind in den letzten 2 Wochen um mehr als 17% gefallen.

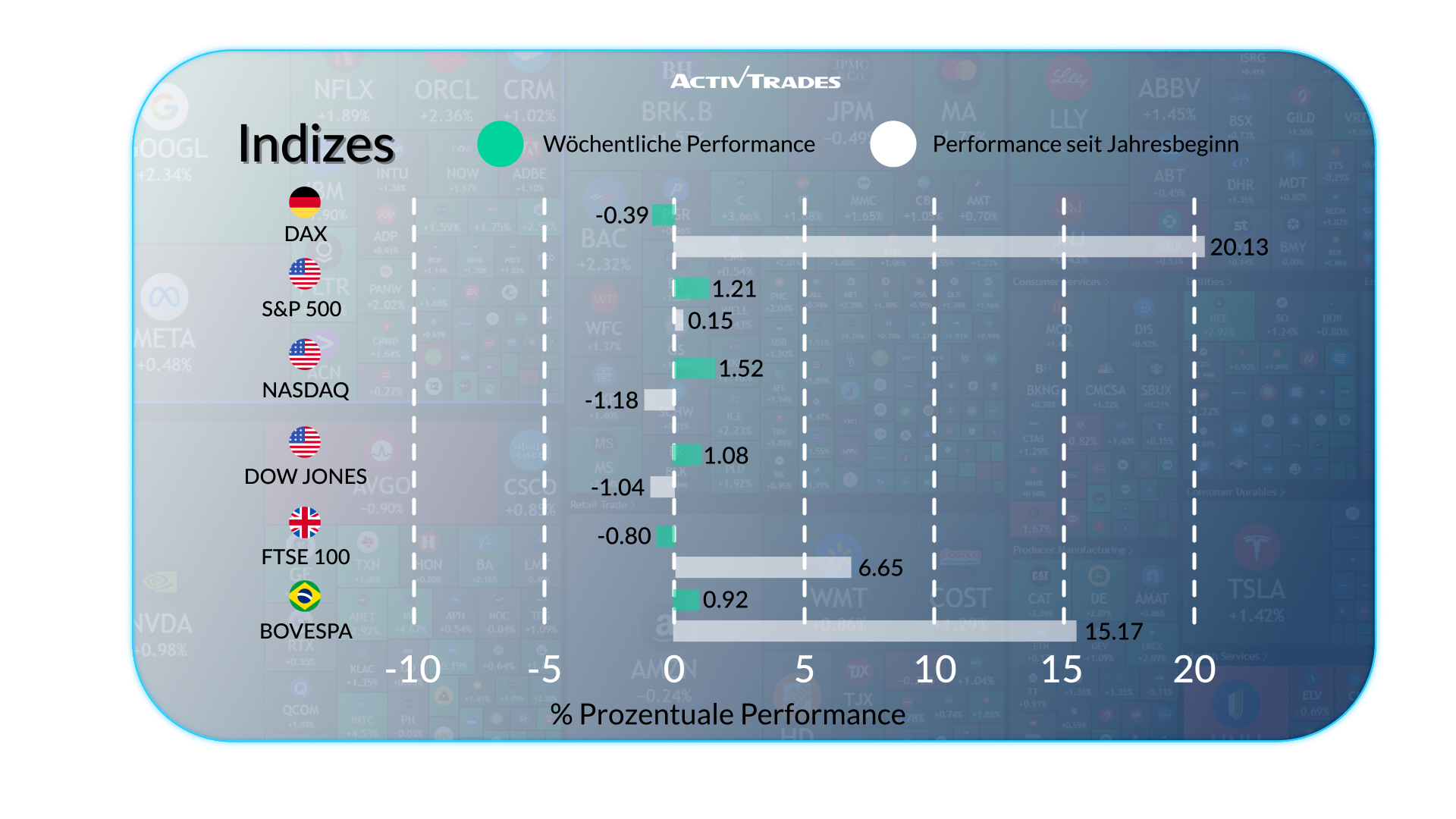

Indices

- Ausländische Portfolioinvestoren (FPIs) haben im Mai Nettozuflüsse aus dem Ausland in den indischen Markt in Höhe von 2,6 Milliarden US-Dollar verzeichnet.

- Die FPI-Käufe im Mai werden voraussichtlich den höchsten monatlichen Gesamtwert seit September 2024 erreichen, als die indischen Leitindizes Rekordhöhen erreichten.

- Inländische institutionelle Anleger (DIIs) waren acht Sitzungen in Folge Nettokäufer indischer Aktien.

- Der Nifty 50 ist in diesem Monat um über 2% gestiegen und positioniert den Index damit für den dritten monatlichen Anstieg in Folge.

- Der Japan 225 Index ist nach seiner ersten rückläufigen Woche, die eine sechswöchige Aufwärtsbewegung beendete, um über 2,7 % gestiegen.

- Der ASX-Index ist acht Wochen in Folge gestiegen, was einem Anstieg von fast 18% seit seinem Tiefstand im April entspricht.

Aktien

Oberteile

- Hologic: +15,28 %

- Intuition: +14,30 %

- Warner Bros. Discovery: +12,24 %

- Raizen: +11,80%

- Seagate Technology Holding: +11,37%

- Assai: +10,39 %

Flops

- Mitstreiter: -15,61%

- PDD-Holding: -15,27%

- Dekers Outdoor Corporation: -13,09%

- PS: -12,46 %

- Texas Pacific Land Corporation: -10,66 %

- Mikrostrategie: -10,30%

- Auto-Trader-Gruppe: -10,21%

Die Neuigkeiten dieser Woche

Montag 02 Juni

- 14:00 Uhr - Amerikanischer ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe (Mai)Vorherige: 48.7

- Vorhersage: 48,7

Dienstag 03 Juni

- 01:30 Uhr - Protokoll der australischen RBA-Sitzung

- 01:45 Uhr - Chinesischer Caixin Einkaufsmanagerindex für das verarbeitende Gewerbe (Mai)Vorherige: 50.4

- Prognose: 50,6

- 09:00 Uhr - Europäische Inflationsrate im Jahresvergleich Flash (Mai)Vorherige: 2.2%

- Prognose: 2%

- 14:00 Uhr - Stellenangebote von American JOLTs (April)Vorherige: 7.192M

- Prognose: 7.05M

Mittwoch 04 Juni

- 01:30 Uhr - Australische BIP-Wachstumsrate QoQ (Q1) Vorherige: 0.6%

- Prognose: 0,5 %

- 13:45 Uhr - Zinsentscheidung der kanadischen BoCVorherige: 2.75%

- Prognose: 2,75%

- 14:00 Uhr - Amerikanischer ISM-Einkaufsmanagerindex für Dienstleistungen (Mai)Vorherige: 51.6

- Vorhersage: 52

Donnerstag 05 Juni

- 01:30 Uhr - Australische Handelsbilanz (April)Vorherige: 6.900 A$

- Prognose: 6,7 Mrd. AUD

- 12:15 Uhr - Zinssatz für die europäische EinlagefazilitätVorherige: 2.25%

- Prognose: 2%

- 12:15 Uhr - Zinsentscheidung der Europäischen EZBVorherige: 2.40%

- Prognose: 2,15%

- 12:30 Uhr - Kanadische Handelsbilanz (April)Vorherige: C$-0.51B

- Prognose: 0,1 Mrd. C$

- 12:45 Uhr - Pressekonferenz der Europäischen EZB

- 14:00 Uhr - Canadian Ivey PMI s.a (Mai)Vorherige: 47.9

- Vorhersage: 48,2

Freitag, 06. Juni

- 06:00 Uhr - Deutsche Handelsbilanz (April)Vorherige: 21,1 Mrd. €

- Prognose:

- 12:30 Uhr - Kanadische Arbeitslosenquote (Mai)Vorherige: 6.9%

- Prognose: 7,0 %

- 12:30 Uhr - Amerikanische Beschäftigtenzahlen außerhalb der Landwirtschaft (Mai)Vorherige: 177K

- Vorhersage: 130K

- 12:30 Uhr - Amerikanische Arbeitslosenquote (Mai)Vorherige: 4.2%

- Prognose: 4,2 %

Wichtige Gewinnberichte, die Sie im Auge behalten sollten

Mittwoch 04 Juni

- Dollar-Baum

Donnerstag 05 Juni

- Broadcom (Englisch)

Quelle: Trading Economics, TradingView und Daten von ActivTrades zum 30. Mai 2025

Bei den bereitgestellten Informationen handelt es sich nicht um Anlageanalysen. Das Material wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit von Investment Research erstellt und ist daher als Marketingmitteilung zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten weder eine Aufzeichnung der Preise von AT noch ein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Zusicherung oder Gewährleistung für die Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Das zur Verfügung gestellte Material bezieht sich nicht auf das spezifische Anlageziel und die finanzielle Situation der Person, die es erhält. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. AT bietet einen reinen Ausführungsdienst an. Folglich geschieht jede Person, die auf der Grundlage der bereitgestellten Informationen handelt, dies auf eigenes Risiko.