Wöchentlicher Ausblick

Was ist diese Woche passiert?

- Der Mai brachte ein gemischtes Wirtschaftsbild für China: Ein robustes Wachstum der Einzelhandelsumsätze von 6,4 % im Jahresvergleich (über den 5,1 % im April) stand einer Verlangsamung der Produktion im verarbeitenden Gewerbe gegenüber, die im Jahresvergleich um 5,8 % stieg, gegenüber 6,1 % im April und 7,7 % im März, eine Verlangsamung, die möglicherweise mit den gestiegenen US-Zöllen zusammenhängt.

- Angetrieben von staatlichen Subventionen zur Ankurbelung des Konsums verzeichneten Chinas Einzelhandelsumsätze im Mai den stärksten Anstieg seit Dezember 2023.

- Die Bank of Japan beließ ihren Leitzins bei 0,5 %, wo er sich seit ihrer Zinserhöhung im Januar befindet. Die Zentralbank kündigte außerdem Pläne an, ihre Drosselung der Anleihekäufe nach April 2026 zu verlangsamen.

- Die US-Importpreise blieben im Mai unverändert, nachdem sie im April um 0,1 % gestiegen waren.

- Die amerikanischen Verbraucher gaben im Mai deutlich nach, was zu einem Rückgang der US-Einzelhandelsumsätze um 0,9 % führte – ein stärkerer Rückgang als erwartet und nach einem Verlust von 0,1 % im April. Diese Abschwächung der Ausgaben erfolgte in einer Zeit erhöhter Besorgnis über Zölle und geopolitische Spannungen, obwohl die Verkäufe im Jahresvergleich immer noch einen Anstieg von 3,3% zeigten.

- Im Mai 2025 lag der britische Verbraucherpreisindex bei 3,4 % im Jahresvergleich, ein leichter Rückgang gegenüber den 3,5 % im April, dem höchsten Stand seit mehr als einem Jahr.

- Während die US-Notenbank die Zinsen stabil im Bereich von 4,2 % bis 4,50 % hielt, zeigte ihr "Dot Plot", dass ihre Ausschussmitglieder nun davon ausgehen, dass der Leitzins bis Ende 2025 auf 3,9 % sinken wird, was auf ein Potenzial für zwei Zinssenkungen im Laufe dieses Jahres auf eine Spanne von 3,75 % bis 4 % hindeutet.

- Die US-Notenbank senkte ihren Wirtschaftsausblick und erwartet nun ein BIP-Wachstum von nur 1,4 % in diesem Jahr, verglichen mit dem Tempo von 1,7 %, das sie im März prognostiziert hatte.

- Angesichts der Unvorhersehbarkeit der Handelspolitik von Präsident Donald Trump und der zunehmenden geopolitischen Risiken geht die US-Notenbank davon aus, dass sich die Inflation in diesem Jahr wieder auf über 3 % beschleunigen und damit ihre früheren Prognosen übertreffen wird.

- Die Bank of England hielt ihren Leitzins in Anlehnung an die Entscheidung der Federal Reserve stabil bei 4,25%. Dieser Schritt kommt zu einem Zeitpunkt, an dem sich die britische Zentralbank mit einer neuen Herausforderung auseinandersetzt: den eskalierenden Spannungen im Nahen Osten, die die Öl- und Gaspreise – und damit die Inflation – in die Höhe zu treiben drohen.

- In der Hoffnung, die schnell aufwertende Währung zu zügeln, senkte die Schweizer Zentralbank die Zinssätze auf null. Der Schweizer Franken hat in diesem Jahr gegenüber dem US-Dollar um über 10% zugelegt und dient den Anlegern angesichts wachsender Sorgen über die US-Handelspolitik und die Spannungen im Nahen Osten als sicherer Hafen.

- Der brasilianische Währungsausschuss (Copom) hob seinen Leitzins auf 15% an. Dies ist die siebte Zinserhöhung in Folge und drückt den Zinssatz auf den höchsten Stand seit Mai 2006. Die Zentralbank deutete jedoch auch an, dass sie ihren aggressiven Straffungszyklus bei ihrer nächsten Sitzung unterbrechen könnte.

- Das neuseeländische BIP wuchs im März 2025 um 0,8 % im Vergleich zum vorangegangenen Quartal Dezember 2024.

- Die Gesamtinflation in Japan ging im Mai leicht auf 3,5 % zurück, verglichen mit 3,6 % im April. Dies ist der 38. Monat in Folge, in dem die Inflation das 2%-Ziel der Bank of Japan (BOJ) überschritten hat. Unterdessen stieg die Kern-Kern-Inflationsrate von 3 % im Vormonat auf 3,3 %.

- Trotz der jüngsten Bemühungen, ihre Wirtschaft zu stützen, hielt die People's Bank of China sowohl ihre Leitzinsen für 1-jährige (3,0 %) als auch für 5-jährige (3,5 %) Kredite stabil. Im vergangenen Monat hatten die chinesischen Behörden diese Kreditzinsen zum ersten Mal seit Oktober um 10 Basispunkte gesenkt, um die Auswirkungen der Handelsspannungen mit Washington abzumildern.

- Die Anleger waren in dieser Woche nervös, da der sich verschärfende Konflikt zwischen Israel und dem Iran dazu führt, dass beide Länder ihre Streiks fortsetzen und ihre Führer hitzige Rhetorik austauschen.

Die Market Mover dieser Woche

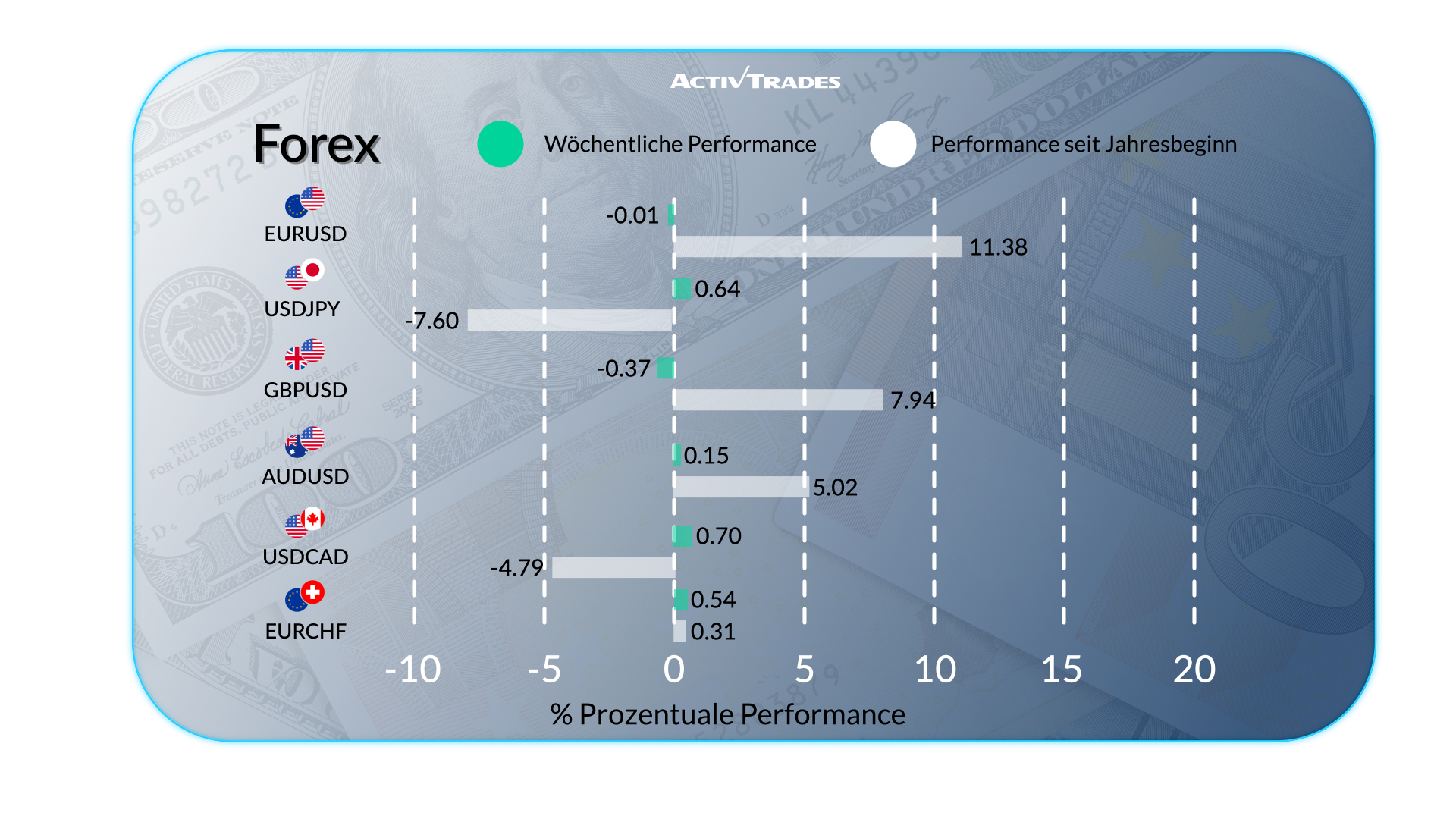

Devisen

- Der NZD/USD ist um mehr als 1% gefallen

- Der USD/JPY ist um mehr als 1% gestiegen.

- Der USD/SEK ist um mehr als 1,80% gestiegen.

- Der EUR/RUB ist um mehr als 3% gefallen.

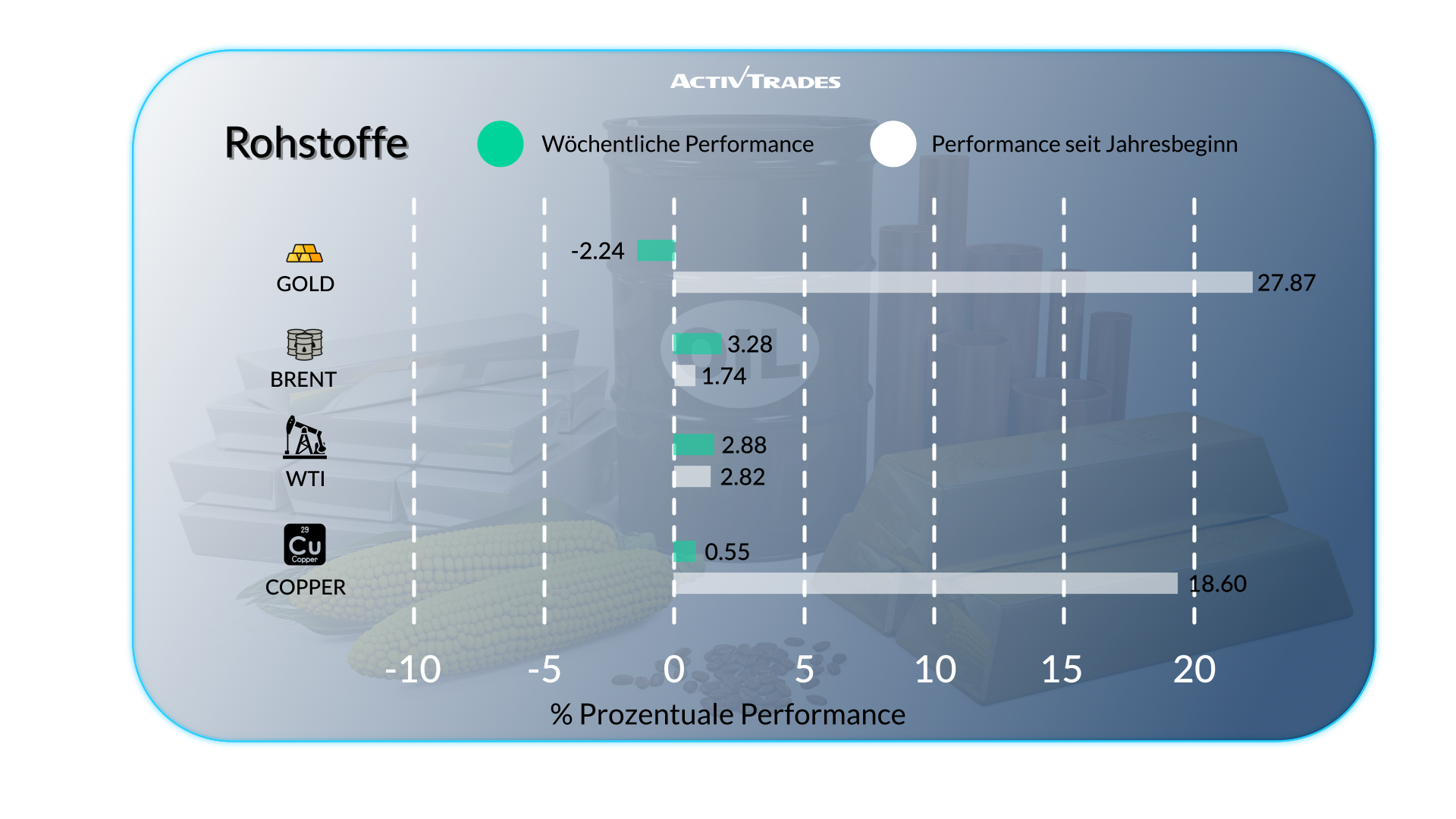

Waren

- Die Futures auf leichtes Rohöl und Brent sind um mehr als 10% gestiegen.

- Die Erdgaspreise sind um mehr als 16 % gestiegen.

- Die Magerschwein-Futures sind um mehr als 8 % gestiegen.

- Kakao-Futures sind um rund 10 % gefallen.

- Kaffee-Futures verlieren mehr als 7%.

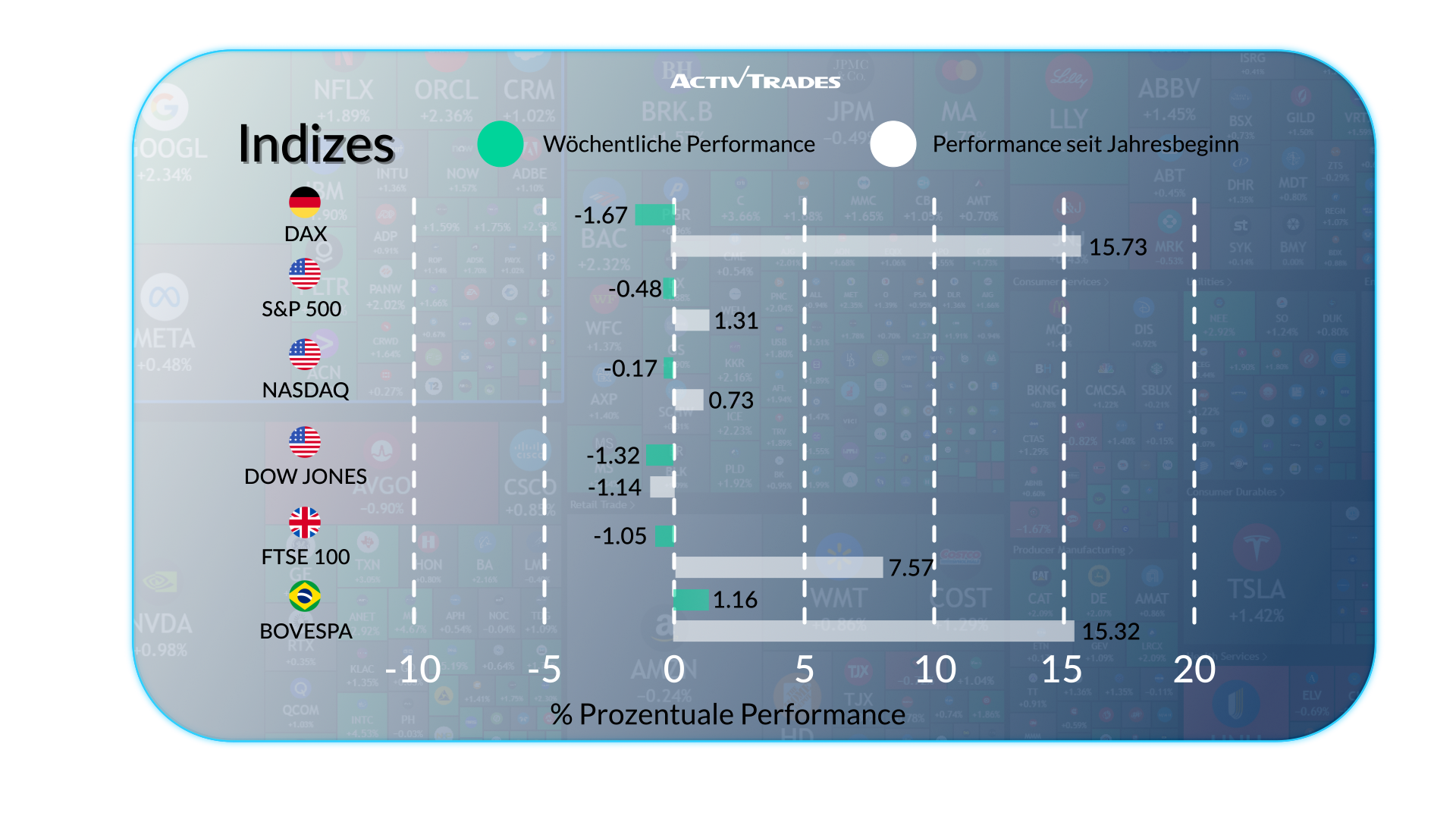

Indices

- Der VIX-Index ist um mehr als 18 % gestiegen.

- Der deutsche MDAX-Index ist um mehr als 4 % gefallen.

- Der Schweizer SMI-Index ist um rund 3% gefallen.

- Der Euro50 verliert mehr als 3%.

- Der Hang Seng Index ist um mehr als 2% gefallen.

Aktien

Oberteile

- Oracle : +18,77 %

- Jabil : +15,31%

- Coinbase Global : +14,81%

- Eintain: +13,51%

- Bunge Limited : +12,54 %

- Archer-Daniels-Midland : +10,43 %

- Petrobras : +10,27 %

- Embraer : +10,20 %

Flops

- Enphase Energy : -20.34%

- Teleperformance : -16,45%

- First Solar : -15,49%

- Lululemon Athletica : -12,35%

- Usiminas: -12,19%

- Renault : -12,05 %

- CVC Brasilien: -11,83%

- United Airlines : -11.02%

- Applovin : -10.85%

- Lennar : -10,30%

- Corpay : -10,26%

- Builders Firstsource: -10.21%

Die Neuigkeiten dieser Woche

Montag, 23. Juni

- 07:15 Uhr - PMI Flash für das verarbeitende Gewerbe in Frankreich (Juni)

- Vorherige: 49.8

- Vorhersage: 50,5

- 07:15 Uhr - PMI Flash für den französischen Dienstleistungssektor (Juni)

- Vorherige: 48.9

- Vorhersage: 49,5

- 07:30 Uhr - Deutscher PMI Flash für das verarbeitende Gewerbe (Juni)

- Vorherige: 48.3

- Vorhersage: 49,5

- 07:30 Uhr - PMI Flash für den deutschen Dienstleistungssektor (Juni)

- Vorherige: 47.1

- Vorhersage: 49

- 08:00 Uhr - Europäischer PMI Flash für das verarbeitende Gewerbe (Juni)

- Vorherige: 49.4

- Prognose: 50,4

- 08:00 Uhr - PMI Flash für den europäischen Dienstleistungssektor (Juni)

- Vorherige: 49.7

- Prognose: 50,1

- 08:30 Uhr - UK S&P Global Manufacturing PMI Flash (Juni)

- Vorherige: 46.4

- Vorhersage: 46,6

- 08:30 Uhr - UK S&P S&P Global Services PMI Flash (Juni)

- Vorherige: 50.9

- Vorhersage: 50,5

- 14:00 Uhr - Verkauf bestehender Eigenheime in Amerika (Mai)

- Vorherige: 4M

- Prognose: 3.9M

Dienstag, 24. Juni

- 08:00 Uhr - Deutsches ifo Geschäftsklima (Juni)

- Vorherige: 87.5

- Prognose: 88,2

- 12:30 Uhr - Kanadische Inflationsrate im Jahresvergleich (Mai)

- Vorherige: 1.7%

- Prognose: 1,5 %

Donnerstag, 26. Juni

- 06:00 Uhr - Deutsches GfK-Verbrauchervertrauen (Jul)

- Vorherige: -19.9

- Vorhersage: -19 Grad

- 12:30 Uhr - Amerikanische Aufträge für langlebige Güter im Monatsvergleich (Mai)

- Vorherige: -6.3%

- Prognose: 0,2 %

- 12:30 Uhr - Amerikanische BIP-Wachstumsrate QoQ Final (Q1)

- Vorherige: 2.4%

- Prognose: -0,2 %

Freitag, 27. Juni

- 06:45 Uhr - Französische Inflationsrate im Jahresvergleich (Juni)

- Vorherige: 0.7%

- Prognose: 0,9 %

- 12:30 Uhr - Amerikanischer Kern-PCE-Preisindex im Monatsvergleich (Mai)

- Vorherige: 0.1%

- Prognose: 0,1 %

- 12:30 Uhr - Amerikanisches Einkommen im Monatsvergleich (Mai)

- Vorherige: 0.8%

- Prognose: 0,6 %

- 12:30 Uhr - Amerikanische persönliche Ausgaben im Monatsvergleich (Mai)

- Vorherige: 0.2%

- Prognose: 0,1 %

Wichtige Gewinnberichte, die Sie im Auge behalten sollten

Mittwoch, 25. Juni

- Micron-Technologie

- General Mills

Donnerstag, 26. Juni

- NIKE

- McCormick & Co

- Walgreen Boots Allianz

Quelle: Trading Economics, TradingView und Daten von ActivTrades vom 20. Juni 2025

Bei den bereitgestellten Informationen handelt es sich nicht um Anlageanalysen. Das Material wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit von Investment Research erstellt und ist daher als Marketingmitteilung zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten weder eine Aufzeichnung der Preise von AT noch ein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Zusicherung oder Gewährleistung für die Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Das zur Verfügung gestellte Material bezieht sich nicht auf das spezifische Anlageziel und die finanzielle Situation der Person, die es erhält. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. AT bietet einen reinen Ausführungsdienst an. Folglich geschieht jede Person, die auf der Grundlage der bereitgestellten Informationen handelt, dies auf eigenes Risiko.