Outlook Settimanale

Cosa è successo la scorsa settimana?

- A maggio il settore manifatturiero ha registrato il terzo mese consecutivo di contrazione, raggiungendo il livello più basso dal novembre 2024, con i nuovi ordini di esportazione che hanno toccato il livello più basso dal 2009.

- Questa contrazione segue un periodo di espansione di due mesi. Prima di questa espansione, il settore si era contratto per 26 mesi consecutivi.

- L'attività industriale in Asia è diminuita a maggio. Questo rallentamento è stato in gran parte dovuto all'incertezza sui dazi statunitensi.

- I nuovi ordini provenienti da Taiwan, Corea del Sud e Vietnam hanno registrato cali significativi.

- I dazi sull'acciaio e sull'alluminio raddoppieranno al 50% a partire da mercoledì.

- L'Unione Europea (UE) ha dichiarato che questo aumento compromette i negoziati commerciali in corso con gli Stati Uniti.

- L'UE ha dichiarato di essere pronta ad applicare dazi di ritorsione, ma un team commerciale dell'UE è stato inviato a Washington per ulteriori discussioni lunedì.

- Secondo l'Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE), l'economia globale dovrebbe rallentare quest'anno al 2,9%, soprattutto a causa dell'incertezza derivante dal cambiamento delle politiche commerciali statunitensi.

- Il settore manifatturiero cinese ha subito una contrazione nel mese di maggio, con il Caixin PMI che è sceso a 48,3. La contrazione è stata determinata da un forte calo dei nuovi ordini, in particolare degli ordini di esportazione, che hanno toccato il minimo da luglio 2023.

- I dazi e le tensioni commerciali hanno avuto un impatto negativo sull'attività delle fabbriche, anche se le imprese sono ora più ottimiste riguardo a un potenziale allentamento di questi conflitti.

- Il governatore della Banca del Giappone, Kazuo Ueda, ha dichiarato che i tassi di interesse non saranno aumentati fino a quando l'economia non dimostrerà una sufficiente capacità di ripresa, facendo ipotizzare che un aumento non sia imminente e che i tassi rimarranno probabilmente allo 0,5% nella prossima riunione.

- La Banca d'Inghilterra intende continuare a ridurre i tassi d'interesse. Tuttavia, il ritmo e l'entità di questi tagli sono incerti a causa della volatilità delle condizioni economiche globali.

- L'inflazione dell'Eurozona è scesa al di sotto dell'obiettivo della Banca Centrale Europea (BCE) del 2% a maggio, raggiungendo l'1,9%.

- I prezzi al consumo svizzeri sono calati a maggio (deflazione), mentre l'inflazione è scesa dello 0,1% il mese scorso. È la prima volta che la Svizzera registra una deflazione dal marzo 2021.

- La Reserve Bank of Australia (RBA) ha preso in considerazione un taglio dei tassi di interesse più ampio, pari a 50 punti base, a maggio, a causa delle preoccupazioni per la crescita globale e le tensioni geopolitiche, come risulta dai verbali. Alla fine, la RBA ha deciso per un taglio più contenuto di 25 punti base, portando il tasso ufficiale di liquidità al 3,85%.

- Nuove sfide fondamentali attendono il nuovo presidente della Corea del Sud Lee Jae-myung, in particolare la gestione dell'instabilità politica ed economica lasciata dall'amministrazione di Yoon e dai dazi di Trump.

- Sono entrate in vigore le nuove tariffe di Donald Trump sull'acciaio e l'alluminio importati (dal 25% al 50%), che probabilmente avranno un impatto sugli Stati Uniti, che sono il più grande importatore di acciaio dopo l'Unione Europea.

- Brasile, Canada, Messico e Corea del Sud sono le sue principali fonti di acciaio.

- La crescita economica annuale nel 1° trimestre è rimasta piatta all'1,3% in Australia ed è aumentata dello 0,2% su base trimestrale, ma è cresciuta meno del previsto.

- L'attività del settore dei servizi statunitense si è ridotta a maggio, per la prima volta da giugno 2024.

- La Bank of Canada (BoC) ha mantenuto il tasso di interesse al 2,75%, principalmente a causa dell'incertezza sulla politica commerciale statunitense e del suo impatto inflazionistico sui prezzi dei beni.

- Ad aprile, il deficit commerciale degli Stati Uniti si è ridotto significativamente, raggiungendo il livello più basso dal settembre 2023, con 61,6 miliardi di dollari.

- Ciò è dovuto in gran parte a un calo del 16% delle importazioni, con una diminuzione sostanziale dei beni di consumo, in particolare dei prodotti farmaceutici. Al contrario, le esportazioni sono aumentate del 3%, raggiungendo la cifra record di 289,4 miliardi di dollari.

- La Banca Centrale Europea (BCE) ha tagliato il suo tasso di interesse principale al 2%, segnando l'ottava riduzione di questo tipo e raggiungendo il livello più basso dall'inizio del 2023.

- Questa decisione amplia ulteriormente la divergenza di politica monetaria tra la BCE e la Federal Reserve statunitense.

I Market Movers della settimana

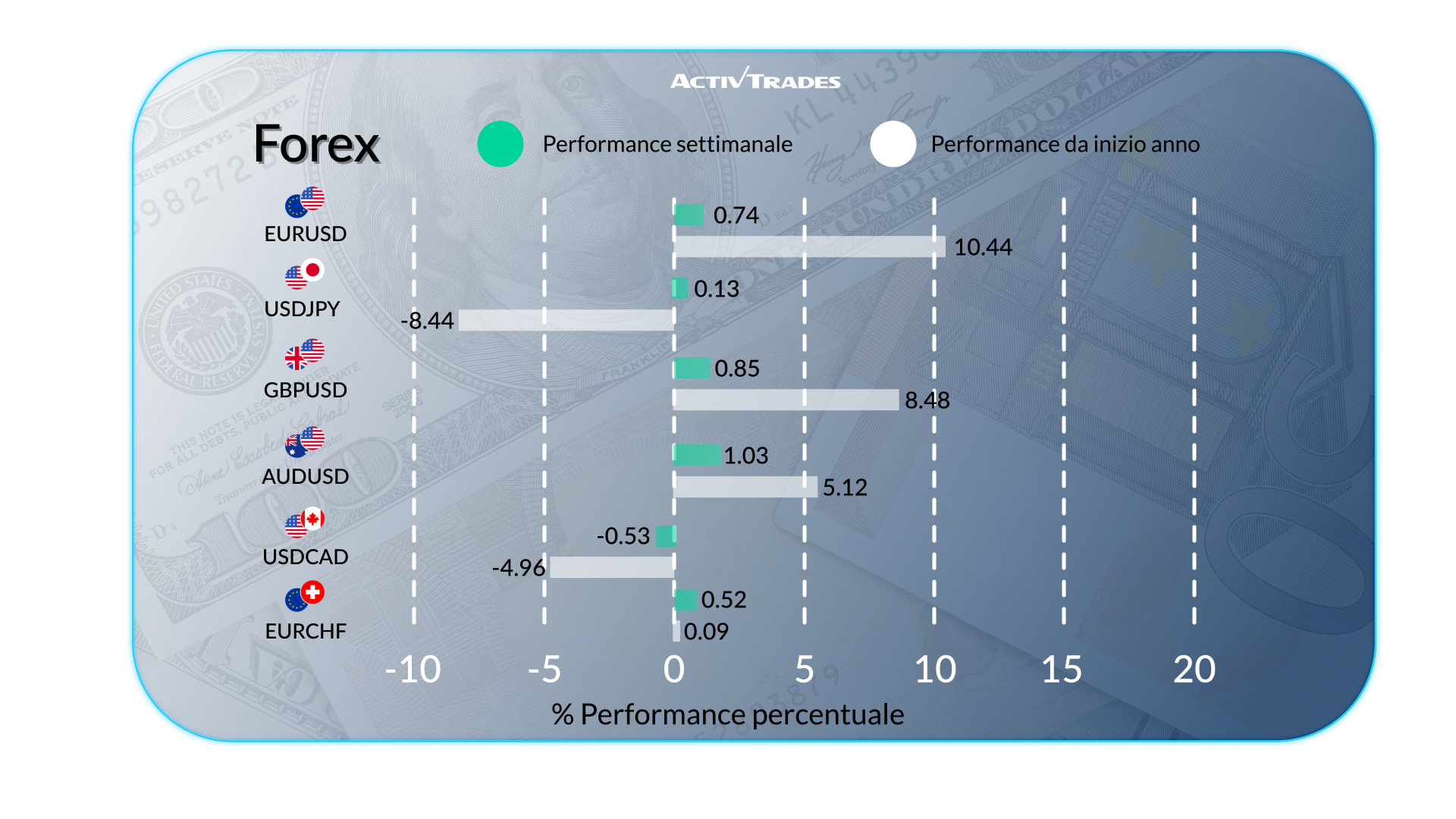

Forex

- EUR/USD è scambiato al livello più alto dal 2022.

- EUR/GBP è in rialzo per la seconda settimana consecutiva dopo 6 settimane in rosso.

- CHF/JPY è in rialzo per la terza settimana consecutiva.

Materie prime

- Il prezzo dell'argento supera i 36 dollari, il massimo degli ultimi 13 anni.

- Il prezzo del cacao sale dopo due settimane di cali.

- Il gas naturale è salito di oltre il 7% nella settimana.

- I prezzi del caffè salgono dopo 3 settimane di cali.

- I prezzi del succo d'arancia scendono dopo 3 settimane di rialzi.

Indici

- L'indice DAX40 si sta avvicinando al suo livello più alto, sopra i 24.285 punti.

- L'indice brasiliano (Bovespa) è in calo per la terza settimana consecutiva.

- L'indice UK100 è in crescita per la quarta settimana consecutiva.

- L'indice Hang Seng ha registrato un aumento di oltre il 3,40% nel corso della settimana, il più grande guadagno settimanale dalla settimana del 20 aprile.

Azioni

Top

- Zscaler: 17.99%

- Babcock international: 17.55%

- Fresnillo: 17.26%

- Yduqs part: 13.37%

- On Semiconductor: 13.29%

- MRV: 11.95%

- StMicroelectronics: 10.63%

- Ulta Beauty: 10.06%

Flop

- Tesla: -22.06%

- Brown Forman: -20.20%

- Regeneron Pharmaceuticals: -19.09%

- The Cooper Companies: -11.84%

- Carrefour: -10.63%

- Braskem: -10.54%

- Texas Pacific: -10.37%

Le notizie da seguire questa settimana

Lunedì 09 Giugno

- 03:30 - Tasso di inflazione cinese a/a (maggio)Precedente: -0.1%

- Previsione: -0.2%

- 05:00 - Bilancia commerciale cinese (maggio)Precedente: $96.18B

- Previsione: $70.0B

- 05:00 - Esportazioni cinesi a/a (maggio)Precedente: 8.1%

- Previsione: -4.0%

- 05:00 - Importazioni cinesi a/a (maggio)Precedente: -0.2%

- Previsione: -3.0%

Martedì 10 Giugno

- 02:30 - Variazione della fiducia dei consumatori australiani Westpac (giugno)Precedente: 2.2%

- Previsione: 1.0%

- 03:30 - Fiducia delle imprese australiane NAB (maggio)Precedente: -1

- Previsione: -3

- 11:00 - Tasso di disoccupazione nel Regno Unito (aprile)Precedente: -4.5%

Mercoledì 11 Giugno

- 14:30 - Tasso di inflazione core americano a/a (maggio)Precedente: 2.8%

- Previsione: 2.9%

- 14:30 - Tasso di inflazione americano a/a (maggio)Precedente: 2.3%

- Previsione: 2.6%

Giovedì 12 Giugno

- 08:00 - PIL del Regno Unito m/m (aprile)Precedente: 0.2%

- 14:15 - Indice dei prezzi al consumo americano (maggio)Precedente: -0.5%

- Previsione: 0.1%

Venerdì 13 Giugno

- 16:00 - Michigan Consumer Sentiment Prel (giugno)Precedente: 52.2

- Previsione: 52.1

I principali report sugli utili da tenere d'occhio

Lunedì 09 Giugno

- Oracle

Martedì 10 Giugno

- Broadcom

Mercoledì 11 Giugno

- Industria de Diseno Textil

Giovedì 12 Giugno

- ADOBE

Venerdì 13 Giugno

Niente

Fonte: Trading Economics, TradingView e dati di ActivTrades al 06 Giugno 2025

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.